Une séparation, un divorce, une rupture de PACS : dans ces moments souvent douloureux, la question des dettes communes surgit rapidement. Et parmi elles, le crédit à la consommation contracté à deux peut vite devenir un sujet de friction. J'ai vécu cette situation de l'intérieur lors d'une séparation : nous avions souscrit un crédit auto ensemble, et me retrouver solidairement responsable d'un prêt avec quelqu'un dont je me séparais était franchement stressant. Ce texte vous explique comment vous en sortir.

Se désolidariser d'un prêt à la consommation, c'est possible, mais ni automatique ni simple. La banque doit accepter de libérer l'un des co-emprunteurs, et cette décision dépend de la solvabilité de celui qui reste. La suite vous détaille comment aborder chaque étape.

Crédit à la consommation souscrit à deux : co-emprunteur ou caution ?

Deux configurations existent pour un crédit souscrit à plusieurs personnes. Elles n'ouvrent pas les mêmes droits, et c'est cette distinction qui détermine toute la suite.

Le co-emprunteur est signataire du contrat au même titre que l'emprunteur principal. Il est solidairement responsable du remboursement : la banque peut réclamer la totalité des mensualités à l'un ou à l'autre, indifféremment. C'est le cas le plus fréquent pour les couples qui souscrivent un crédit auto ou un prêt travaux ensemble.

La caution, en revanche, n'est appelée qu'en dernier recours, lorsque l'emprunteur principal ne peut plus rembourser. Sa responsabilité est subsidiaire, pas solidaire (sauf clause expresse de solidarité dans le contrat).

Pour savoir dans quelle situation vous êtes, relisez votre offre de crédit. Ces mentions, au même titre que les autres documents juridiques officiels constitutifs du contrat, sont décisives pour déterminer vos droits. La désolidarisation concerne principalement les co-emprunteurs solidaires, qui portent le risque le plus élevé.

Pourquoi vouloir se désolidariser d'un crédit conso ?

Simulateur de desolidarisation de pret

Comparez les 3 options pour sortir d'un credit en co-emprunt

Les calculs sont des estimations indicatives basees sur les pratiques bancaires courantes. Les indemnites de remboursement anticipe (IRA) sont encadrees par la loi : 1% du capital rembourse ou 6 mois d'interets, selon le montant le plus faible (art. L312-22 du Code de la consommation). Les frais de dossier pour transfert de pret varient selon les etablissements. Consultez votre banque ou un conseiller juridique pour valider votre situation.

La raison la plus fréquente est la séparation ou le divorce. Quand une relation se termine, continuer à rembourser une dette commune avec son ex-partenaire pose des problèmes réels sur le plan financier. Ce point est détaillé par se désolidariser d'un crédit conso dans ses aspects pratiques et juridiques. Si l'autre arrête de payer, vous restez responsable à 100% vis-à-vis de la banque.

La dissolution du PACS crée la même situation. Contrairement à ce que beaucoup pensent, la rupture du PACS ne libère pas automatiquement les ex-partenaires de leurs engagements financiers communs. Le prêt continue, les deux noms restent sur le contrat.

D'autres motifs existent : une mésentente financière grave (l'autre ne paie plus sa part), un changement de situation professionnelle de l'un des deux, ou simplement le souhait de clarifier ses engagements avant une nouvelle étape de vie. Dans tous ces cas, que ce soit un prêt auto, un crédit travaux ou le financement d'un bien immobilier en commun avant une rupture, la désolidarisation permet à celui qui part de se dégager légalement du crédit, et à celui qui reste d'en devenir le seul responsable.

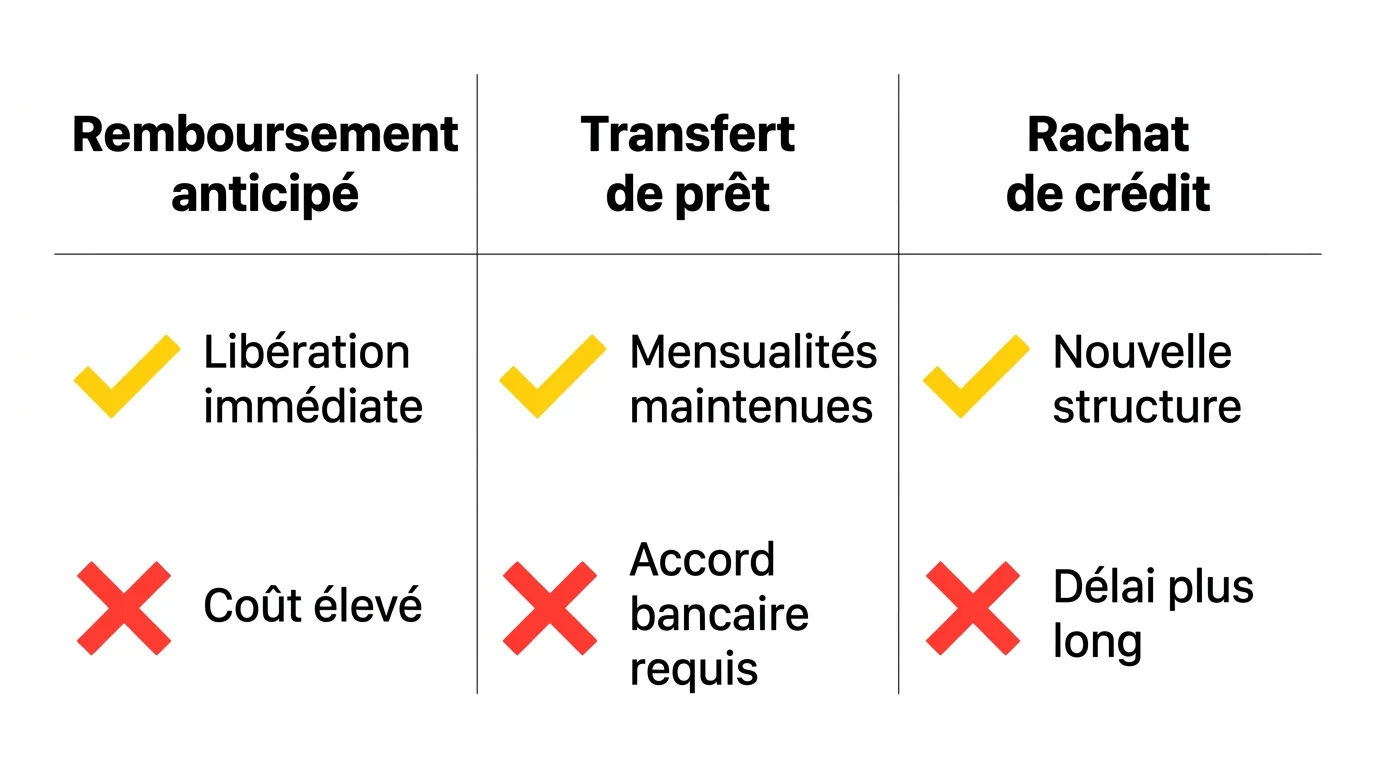

3 façons de se désolidariser d'un crédit conso

Il n'existe pas de procédure unique. Trois voies s'offrent à vous sur un prêt à la consommation souscrit à deux. Le choix dépend du capital restant dû, de la situation financière de chaque partie et de l'accord de la banque.

| Option | Principe | Avantage | Inconvénient | Idéal si... |

|---|---|---|---|---|

| Remboursement anticipé | Solder le crédit en une fois | Clôture définitive, rapide | Pénalités de remboursement anticipé (max 1% du capital restant) | Capital restant faible ou trésorerie disponible |

| Transfert de prêt | L'un des deux reprend le prêt seul | Pas de nouveau crédit, taux conservé | Accord bancaire indispensable, analyse de solvabilité | L'un des deux peut assumer seul les mensualités |

| Rachat de crédit | Nouveau crédit au nom d'un seul | Nouveau contrat propre, taux renégociable | Frais de dossier, possibilité de taux moins favorable | Taux du marché avantageux ou refus de transfert |

Option 1 : le remboursement anticipé total

C'est la solution la plus nette. Vous remboursez intégralement le capital restant dû, les deux parties sont libérées, le contrat est clôturé. Pour un crédit auto ou travaux avec peu de mensualités restantes, c'est souvent la voie la plus simple.

Les pénalités de remboursement anticipé sont encadrées par la loi Lagarde : elles ne peuvent pas dépasser 1% du capital remboursé, comme le précise l'article L313-39 du Code de la consommation, si la durée restante est supérieure à un an, et 0,5% si elle est inférieure. Pour un solde de 5 000 €, la pénalité maximale sera donc de 50 €. Ce n'est pas un obstacle majeur.

Option 2 : le transfert du prêt à un seul emprunteur

Ici, l'un des co-emprunteurs rachète la part de l'autre et continue seul le remboursement. La banque doit impérativement valider cette opération : elle va analyser la capacité de remboursement de la personne qui reprend le crédit. Si les revenus sont insuffisants, le transfert sera refusé.

L'avantage de cette option, c'est que le taux et les conditions initiales du prêt sont conservées. Pas de nouveau dossier complet, pas de frais de dossier élevés. Mais la banque garde la main sur la décision finale.

Option 3 : le rachat de crédit

Si la banque refuse le transfert ou si les conditions initiales sont défavorables, l'option du rachat de crédit consiste à contracter un nouveau prêt, au nom d'une seule personne, pour rembourser l'ancien. L'ancien crédit est soldé, le co-emprunteur qui part est libéré.

Cette solution implique des frais de dossier et un nouveau taux, potentiellement différent de l'original. Elle peut être avantageuse si les taux ont baissé depuis la souscription initiale. Elle nécessite aussi une analyse de solvabilité complète du nouvel emprunteur unique.

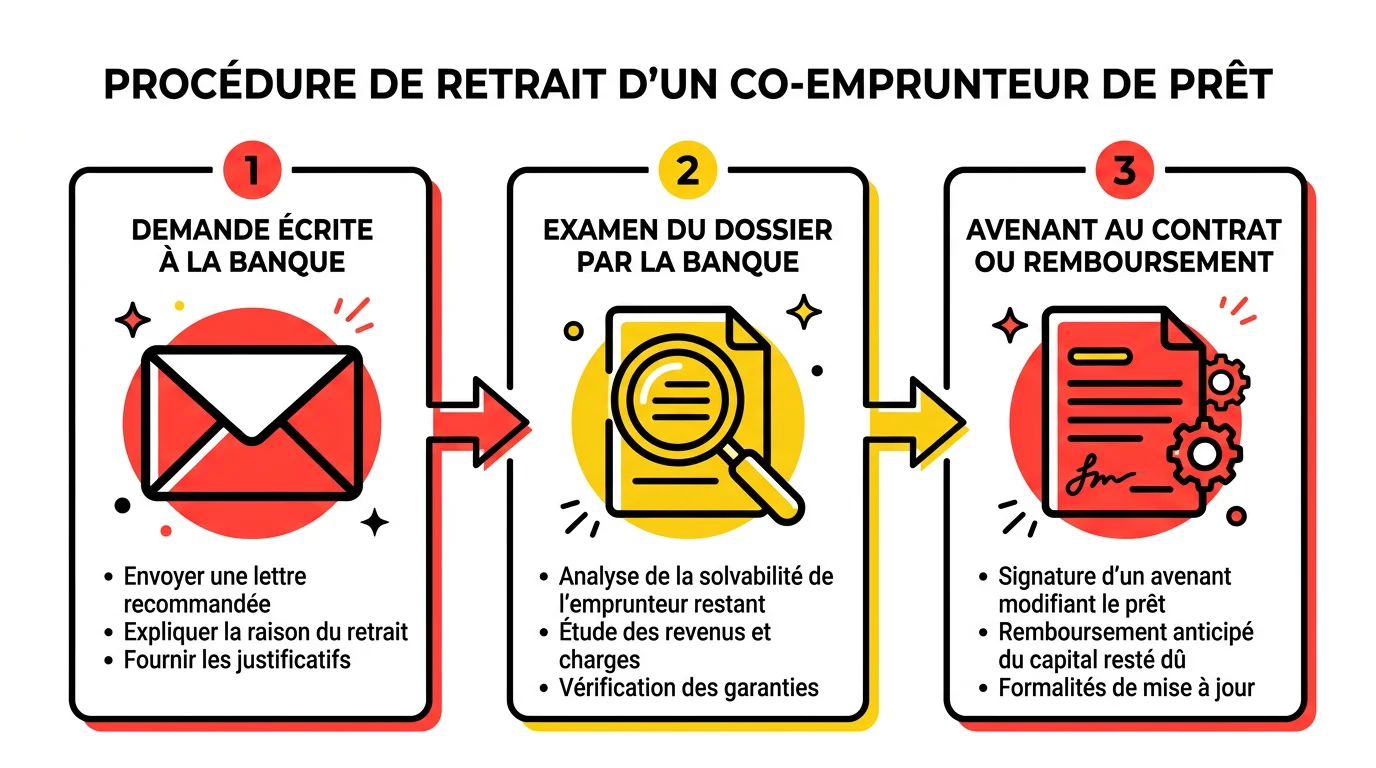

Comment se déroule la procédure de désolidarisation ?

Quatre étapes structurent la procédure : accord des deux parties, demande formelle à la banque, analyse de la solvabilité, puis modification ou clôture du contrat.

Étape 1 : obtenir l'accord de l'autre co-emprunteur

La banque ne traitera aucune demande de désolidarisation sans l'accord explicite des deux parties. Il ne suffit pas qu'une seule personne veuille partir : l'autre doit consentir à assumer seul(e) le remboursement. Cet accord doit être formalisé par écrit, via une lettre commune ou deux courriers séparés adressés à l'établissement prêteur.

En cas de conflit entre les deux parties, cette étape peut être bloquante. Si l'autre co-emprunteur oppose un refus persistant, un recours devant le juge aux affaires familiales ou du divorce peut être envisagé pour obtenir une décision contraignante. Un accord amiable reste toujours préférable pour éviter des frais juridiques supplémentaires.

Étape 2 : rassembler les documents justificatifs

La banque va évaluer si la personne qui reprend seule le crédit est suffisamment solvable. Préparez les documents suivants pour l'emprunteur qui reste :

- 3 derniers bulletins de salaire (ou 2 derniers bilans pour les indépendants)

- Dernier avis d'imposition

- Relevés de compte bancaire des 3 derniers mois

- Justificatif de domicile de moins de 3 mois

- Pièce d'identité valide

- Tableau d'amortissement du prêt en cours

Pour l'emprunteur qui se désolidarise, une pièce d'identité et une lettre de demande suffisent généralement. La banque peut demander des documents supplémentaires selon les cas.

Étape 3 : adresser la demande formelle à la banque

La demande se fait par lettre recommandée avec accusé de réception, adressée au service crédit de votre banque. C'est une étape formelle et non négociable : un simple appel téléphonique ou un e-mail ne crée aucune trace juridique exploitable.

Joignez à votre courrier tous les documents justificatifs et précisez clairement l'option souhaitée : transfert du prêt, remboursement anticipé ou demande de rachat. Plus votre dossier est complet à l'envoi, plus le traitement sera rapide.

Étape 4 : attendre la décision de la banque

La banque dispose d'un délai raisonnable pour répondre, généralement entre 2 et 4 semaines. Elle analysera la solvabilité de l'emprunteur restant au regard des mensualités et du capital restant dû. Si la réponse est positive, elle enverra un avenant au contrat ou un nouveau contrat selon l'option retenue.

Pendant cette période, continuez à honorer les mensualités comme prévu. Tout retard de paiement pourrait fragiliser votre dossier.

Étape 5 : signer l'avenant ou le nouveau contrat

Si la banque accepte le transfert, elle proposera un avenant au contrat existant. Si elle exige un rachat, un nouveau contrat de crédit sera établi. Dans les deux cas, la signature des deux co-emprunteurs originaux est requise, comme le décrit toute procédure de désolidarisation d'un crédit conso standard. Une fois signé, l'un est définitivement libéré de toute obligation.

Modèle de lettre de désolidarisation de prêt à la consommation

Voici un modèle adapté à la situation la plus courante : deux co-emprunteurs souhaitant que l'un reprenne seul le crédit. Adaptez les parties en italique à votre situation.

[Prénom Nom de l'emprunteur qui se désolidarise]

[Adresse complète]

[Code postal - Ville]

[Prénom Nom du co-emprunteur qui reste]

[Adresse complète]

[Code postal - Ville]

À l'attention du service crédit

[Nom de l'établissement prêteur]

[Adresse de l'établissement]

Fait à [Ville], le [date]

Objet : demande de désolidarisation - crédit n° [numéro du contrat]

Madame, Monsieur,

Nous soussignés, [Prénom Nom 1] et [Prénom Nom 2], co-emprunteurs du crédit à la consommation référencé ci-dessus, vous demandons de bien vouloir procéder à la désolidarisation de notre contrat.

En raison de [motif : séparation / dissolution du PACS / autre], il nous a été convenu d'un commun accord que [Prénom Nom de l'emprunteur restant] reprendra seul(e) la charge du remboursement du capital restant dû, soit [montant approximatif] €.

Nous sollicitons en conséquence :

- Le transfert du prêt au seul nom de [Prénom Nom], avec maintien des conditions tarifaires en vigueur ;

- La libération définitive de [Prénom Nom de la personne qui se désolidarise] de toute obligation liée à ce contrat.

Vous trouverez ci-joints les documents justificatifs nécessaires à l'instruction de notre demande. Nous restons à votre disposition pour tout renseignement complémentaire.

Nous vous prions d'agréer, Madame, Monsieur, l'expression de nos salutations distinguées.

[Signature de l'emprunteur 1] [Signature de l'emprunteur 2]

Envoyez ce courrier en recommandé avec accusé de réception. Gardez l'accusé de réception : c'est votre preuve de dépôt en cas de litige ultérieur.

Que faire si la banque refuse ?

Le refus de la banque est une réalité fréquente, surtout si l'emprunteur restant présente un profil jugé insuffisamment solvable. Plusieurs recours restent possibles.

Proposer une garantie supplémentaire

La banque refuse souvent parce qu'elle craint de ne plus être suffisamment couverte avec un seul emprunteur. Vous pouvez alors proposer une nouvelle caution (un proche qui accepte de se porter garant) ou offrir une garantie sur un bien tangible. Ce dispositif est d'ailleurs proche de la protection juridique d'une personne engagée solidairement. Cela rassure l'établissement et peut faire basculer la décision.

Saisir le médiateur bancaire

Si la banque oppose un refus sans justification claire, ou si elle tarde à traiter votre dossier, vous pouvez saisir le médiateur de la banque. Ce recours est gratuit, obligatoire avant toute action judiciaire, et souvent efficace pour débloquer des situations figées. La marche à suivre pour saisir le médiateur bancaire est détaillée par le ministère de l'Économie. Chaque banque est tenue d'avoir un médiateur depuis la loi bancaire de 2013.

Le remboursement anticipé via un tiers

Dans certains cas, un proche peut prêter le montant nécessaire pour solder le crédit. L'ancien prêt est remboursé intégralement, les deux parties sont libérées, et l'emprunteur restant rembourse son proche selon des modalités privées. Cette solution contourne le blocage bancaire sans passer par un rachat formel.

Faire appel à un courtier en crédit

Un courtier spécialisé peut trouver un autre établissement prêteur prêt à financer un rachat de crédit au nom d'un seul emprunteur. Cette option ouvre le champ à d'autres banques que celle qui a initialement accordé le prêt. Le courtier prend en charge la recherche et la négociation, moyennant honoraires.

L'impact sur l'assurance emprunteur

La désolidarisation du prêt entraîne mécaniquement une modification de l'assurance emprunteur. Ce point est souvent négligé, et c'est une erreur qui peut coûter cher.

Quand deux co-emprunteurs sont assurés, la couverture est généralement répartie entre les deux : 50/50 ou 100/100 selon le contrat. Si l'un se désolidarise, son contrat d'assurance est résilié, ce qui impose une révision immédiate de la couverture du co-emprunteur restant pour atteindre 100% du capital. Vérifiez immédiatement si la quotité de couverture de l'emprunteur restant est suffisante.

Profitez de ce moment pour réévaluer le contrat d'assurance. Depuis la loi Lemoine de 2022, vous pouvez changer d'assureur à tout moment, sans frais ni pénalité. Un emprunteur seul peut parfois obtenir une meilleure couverture au même tarif en changeant d'assureur. C'est le moment idéal pour comparer les offres.

Délais et coûts à prévoir

La désolidarisation n'est pas gratuite et prend du temps. Il vaut mieux le savoir avant d'envoyer le premier courrier.

Les délais réalistes

De l'envoi de la lettre à la signature de l'avenant, comptez entre 4 et 8 semaines dans les cas standards. Ce délai peut s'allonger si le dossier est incomplet, si la banque demande des pièces complémentaires ou si un médiateur doit intervenir. Les pratiques bancaires font d'ailleurs l'objet d'une surveillance assurée par le rôle de l'ACPR dans le contrôle bancaire. Pour un remboursement anticipé simple, le délai est plus court : la banque vous fournit un décompte de remboursement sous 7 jours ouvrés après la demande, conformément au Code de la consommation.

Les coûts à anticiper

- Pénalités de remboursement anticipé : 0,5% ou 1% du capital selon la durée restante (plafonnées par la loi)

- Frais de dossier pour un transfert : entre 0 et 150 € selon les banques

- Frais de dossier pour un rachat de crédit : généralement 1% du montant emprunté, plafonnés à 200 € pour les crédits à la consommation

- Frais de courtier : si vous faites appel à un intermédiaire, comptez entre 0 et 1 000 € selon les cas (parfois inclus dans les frais de dossier)

- Avenant notarial : non obligatoire pour un crédit conso (contrairement au prêt immobilier), donc pas de frais de notaire

J'ai personnellement été surpris par les frais de dossier lors de mon transfert de crédit auto : 95 € que je n'avais pas anticipés. Rien d'insurmontable, mais à intégrer dans le calcul global pour éviter les mauvaises surprises.

Cas particulier : mariage, PACS ou union libre

Le statut juridique du couple au moment de la souscription influence parfois les démarches, mais il ne change pas le fond du problème pour un crédit à la consommation.

Sous régime de séparation de biens (mariage ou PACS), chacun est déjà propriétaire de ses dettes propres. Mais si le crédit a été souscrit conjointement, les deux noms restent sur le contrat, quel que soit le régime. La désolidarisation reste obligatoire.

En communauté de biens, les dettes contractées pendant le mariage sont communes. La désolidarisation s'inscrit alors dans le cadre plus large de la liquidation de la communauté lors du divorce, au même titre que la question de placer son épargne après la séparation pour reconstruire ses finances personnelles. Il peut être utile de coordonner avec le notaire chargé du divorce pour synchroniser les démarches.

En union libre, la situation est la plus simple sur le plan juridique : aucune communauté n'existe. Mais la solidarité contractuelle du prêt demeure. La désolidarisation reste tout aussi nécessaire.

Questions fréquentes sur la désolidarisation d'un prêt à la consommation

Peut-on se désolidariser d'un crédit conso sans l'accord de l'autre co-emprunteur ?

Non. La désolidarisation requiert l'accord des deux parties. La banque n'acceptera aucune modification du contrat sans la signature des deux co-emprunteurs. En cas de refus de l'autre partie, vous pouvez saisir le juge aux affaires familiales dans le cadre d'une procédure de divorce ou de dissolution du PACS pour obtenir une décision contraignante.

La désolidarisation est-elle automatique en cas de divorce ?

Non. Le divorce prononcé par le tribunal ne libère pas automatiquement les époux de leurs dettes communes vis-à-vis des créanciers. La banque n'est pas partie au jugement de divorce. Vous devez engager la démarche de désolidarisation auprès de l'établissement prêteur, même après le prononcé du divorce.

Combien de temps prend une désolidarisation de crédit conso ?

En moyenne 4 à 8 semaines à partir de l'envoi de la demande complète. Ce délai inclut l'analyse de la solvabilité par la banque, la rédaction de l'avenant et les délais de signature. Un dossier incomplet ou un désaccord entre les parties peut rallonger la procédure de plusieurs semaines.

La banque peut-elle refuser une demande de désolidarisation ?

Oui. La banque a le droit de refuser si elle estime que l'emprunteur restant n'est pas suffisamment solvable pour assurer seul le remboursement. Ce refus n'est pas contestable directement, mais vous pouvez proposer des garanties supplémentaires, saisir le médiateur bancaire ou chercher un rachat de crédit auprès d'un autre établissement.

Que se passe-t-il si l'un des co-emprunteurs ne paie plus sa part ?

La banque peut exiger le remboursement de la totalité des mensualités auprès de l'autre co-emprunteur. La solidarité contractuelle s'applique : chacun est responsable à 100% du remboursement, pas seulement de sa "moitié". C'est précisément pourquoi la désolidarisation est si importante en cas de séparation.

Un crédit à la consommation se désolidarise-t-il comme un prêt immobilier ?

Les principes sont similaires, mais les démarches sont moins lourdes pour un crédit conso. Pas de notaire obligatoire, frais de dossier plafonnés, pénalités encadrées. La différence majeure tient aux montants en jeu : un crédit conso dépasse rarement plusieurs dizaines de milliers d'euros, ce qui rend le remboursement anticipé plus accessible.

Peut-on se désolidariser d'un crédit conso contracté en union libre ?

Oui, et la procédure est identique à celle d'un couple marié ou pacsé. L'union libre ne crée aucune communauté de biens, mais la solidarité contractuelle du prêt s'applique dès lors que les deux personnes ont signé le contrat. La désolidarisation suit le même chemin : accord des deux parties, demande à la banque, analyse de solvabilité.