Un Français sur deux vit avec moins de 2 147 € nets par mois, selon l'INSEE. Entre un frigo qui lâche, une réparation de voiture urgente ou une facture qui tombe au mauvais moment, la marge de manœuvre est souvent nulle. Le mini prêt express a été conçu pour boucher cet écart, là où le crédit bancaire classique prend des semaines et réclame une pile de justificatifs.

Les fintechs ont entièrement reconfiguré ce marché depuis 2020. Là où une banque traditionnelle impose des délais de 5 à 10 jours ouvrés, certaines plateformes créditent le compte en quelques heures. En 2026, la course à la vitesse s'est doublée d'une course à l'accessibilité : salariés précaires, intérimaires, auto-entrepreneurs et certains allocataires du RSA peuvent désormais prétendre à un financement rapide.

Voici ce qu'il faut savoir avant de cliquer sur "demander".

Qu'est-ce qu'un mini prêt express et comment fonctionne-t-il ?

Un mini prêt express est un crédit à la consommation de faible montant, remboursable sur une courte durée, accordé en quelques minutes via une interface numérique. Les montants vont de 100 € à 6 000 € selon les organismes, avec un remboursement étalé sur 3 à 12 mois. Le terme "mini prêt strict" désigne généralement les emprunts inférieurs à 500 €, mais l'usage courant, encadré par les règles du crédit à la consommation, englobe tout le spectre jusqu'à 6 000 €.

La différence avec un crédit classique tient à trois points concrets. Niveau procédure, cinq minutes pour remplir le formulaire en ligne, contre plusieurs rendez-vous en agence pour un crédit traditionnel. Ensuite les documents : une pièce d'identité et un RIB suffisent dans la grande majorité des cas. Pour le délai de virement, les fonds arrivent sous 24 heures, parfois en quelques heures pour les clients déjà référencés.

Le mini prêt entre dans la catégorie des crédits à la consommation régis par le Code de la consommation. L'emprunteur bénéficie d'un délai légal de rétractation de 14 jours, que les obligations du prêteur imposent de mentionner explicitement dans le contrat, même après réception des fonds. Ce droit est souvent méconnu. C'est une vraie soupape si la situation financière change entre la demande et le virement.

Attention au positionnement marketing : certaines plateformes parlent de "prêt instantané" ou de "cash express" pour désigner le même produit. Concrètement, l'analyse du dossier prend 5 à 15 minutes, puis le virement SEPA prend 1 à 24 heures selon la banque destinataire. La promesse "instantanée" vaut pour la décision, pas toujours pour la réception des fonds.

Comment les fintechs rendent le mini prêt aussi rapide ?

J'ai suivi l'évolution des fintechs depuis plusieurs années et la rapidité affichée par ces plateformes ne relève pas de la magie : elle repose sur une pile technologique précise, déployée en couches successives depuis 2018.

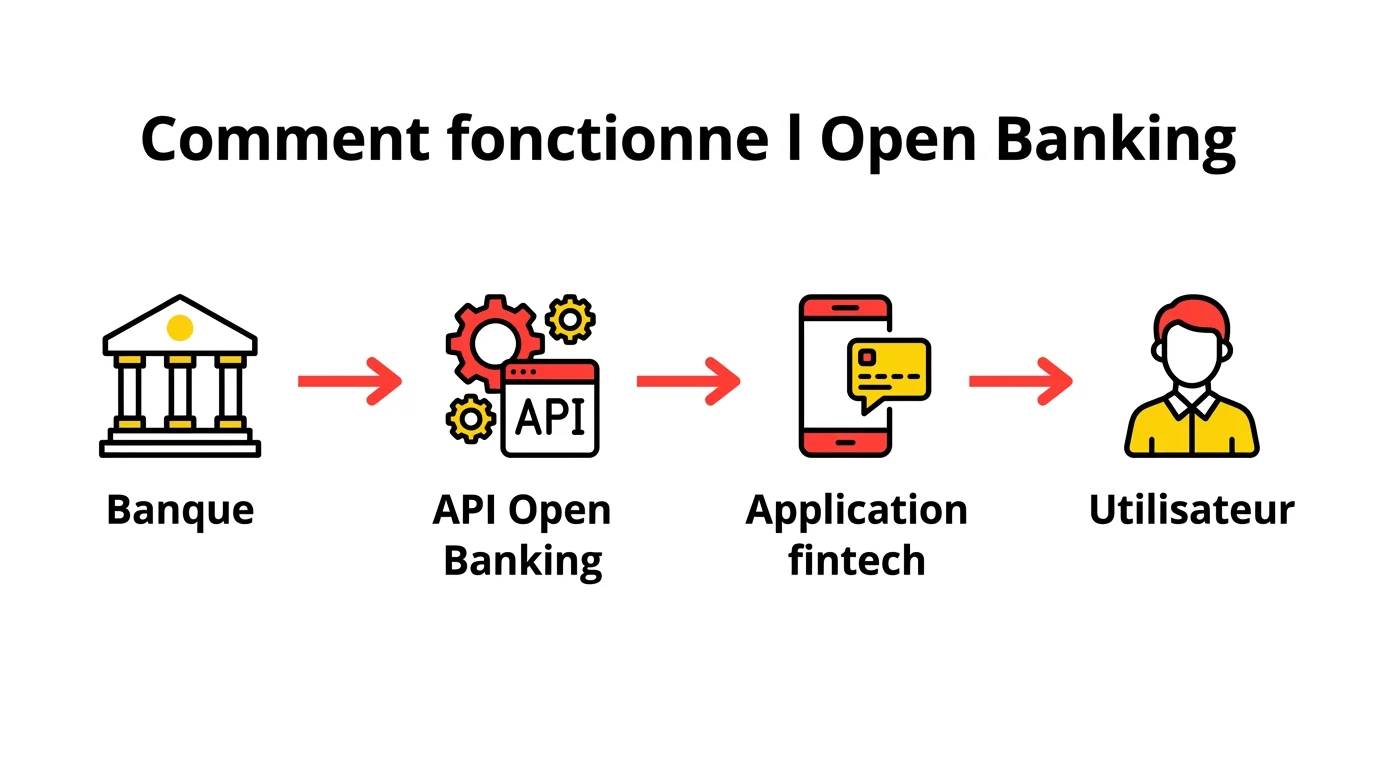

L'Open Banking : lire le compte en temps réel

L'Open Banking est la colonne vertébrale du mini prêt express moderne. Via la directive européenne DSP2, les fintechs peuvent accéder, avec l'accord du demandeur, aux 3 à 12 derniers mois de relevés bancaires en quelques secondes. Plus besoin de scanner des relevés : l'algorithme analyse directement les flux entrants et sortants, détecte les revenus réguliers, repère les incidents de paiement et calcule un "reste à vivre" quasi instantanément.

Cette lecture en temps réel remplace l'instruction manuelle des dossiers, qui pouvait prendre 2 à 5 jours dans le réseau bancaire traditionnel. Pour 80 % des dossiers sur les plateformes les plus avancées, la décision de crédit tombe en moins de deux minutes.

Le scoring IA : au-delà du score FICP

Les modèles de scoring des fintechs ne se limitent pas à la consultation du Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP), qui reste rédhibitoire partout. Ils intègrent des dizaines de variables supplémentaires : régularité des virements reçus, stabilité des dépenses récurrentes, comportement de paiement sur les abonnements, voire des signaux indirects liés au moment de la demande. Younited Credit revendique plusieurs centaines de variables dans son modèle de scoring propriétaire.

L'objectif est de scorer des profils que le système bancaire traditionnel rejette mécaniquement : revenus irréguliers, jeune historique de crédit, absence de CDI. Le résultat n'est pas toujours favorable, mais la fintech peut proposer un montant réduit ou un taux ajusté là où la banque aurait simplement dit non.

KYC numérique et signature électronique

La vérification d'identité (KYC, Know Your Customer) est désormais entièrement dématérialisée. Le demandeur photographie sa pièce d'identité, parfois complétée d'un selfie vidéo pour confirmer la concordance. Des prestataires spécialisés comme Onfido ou Jumio analysent l'authenticité du document en temps réel, sans intervention humaine. La signature du contrat de crédit se fait ensuite via une signature électronique certifiée eIDAS, juridiquement équivalente à une signature manuscrite.

Ce pipeline KYC et signature prend moins de trois minutes pour un demandeur familiarisé avec le processus. C'est ce "zéro papier, zéro agence" qui rend le mini prêt express structurellement plus rapide que toute offre bancaire physique.

Simulateur de mini pret express

Estimez vos mensualites et le cout reel de votre credit instantanement

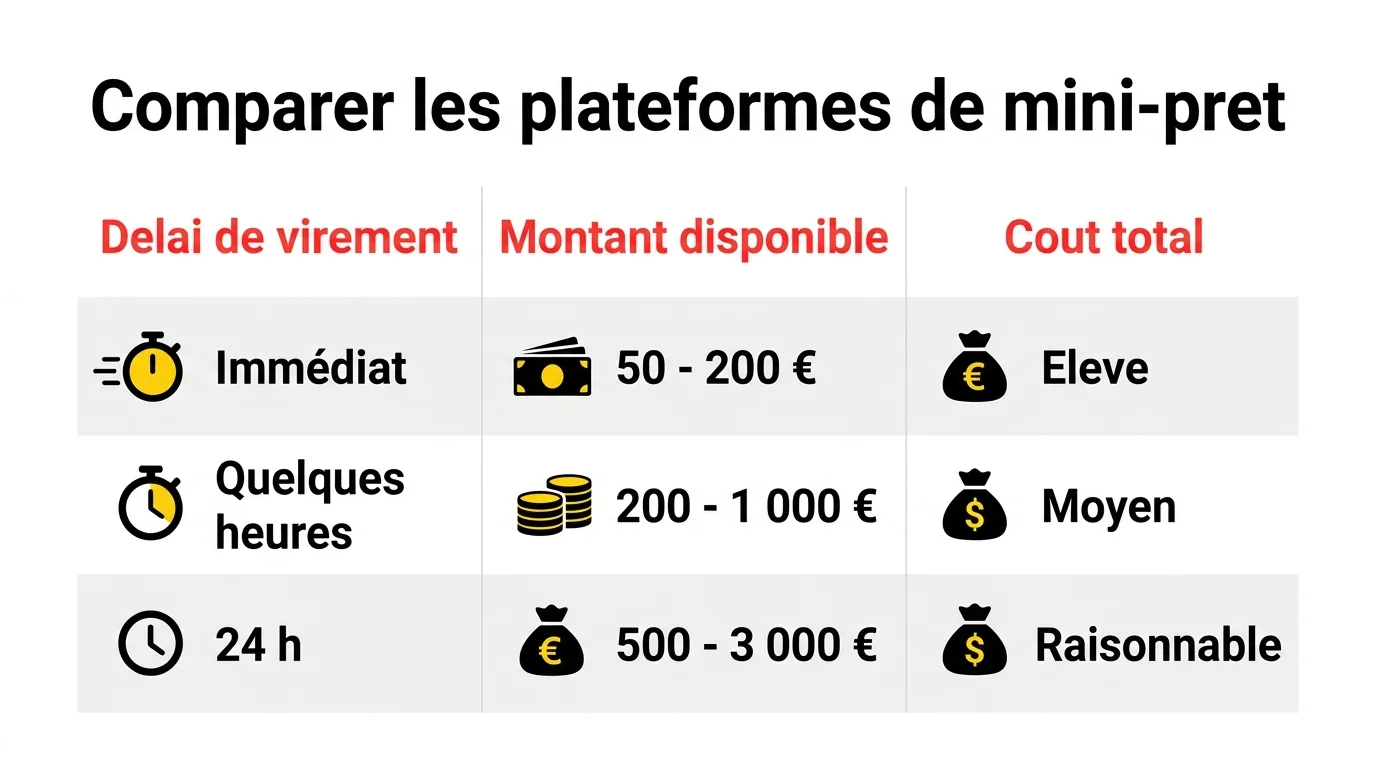

Six plateformes de mini prêt express comparées en 2026

Lors de mes recherches sur les plateformes de micro-crédit disponibles en France, un constat s'est imposé : aucun comparatif neutre n'existait sur ce marché. Les résultats Google sur "mini prêt express" renvoient presque exclusivement vers des pages produit. Voici une vue d'ensemble objective de 6 acteurs majeurs du marché français.

| Organisme | Montant max | Délai virement | TAEG / Frais | Durée remboursement | Justificatifs |

|---|---|---|---|---|---|

| Finfrog | 600 € | 24 h | Frais fixes (pas de TAEG affiché) : ~3-5 % du montant | 3 à 6 mois | Pièce d'identité + RIB |

| Moneybounce | 800 € | 24 h | Frais de service : environ 10 % du montant | 1 à 6 mois | Pièce d'identité + RIB + relevés Open Banking |

| Younited Credit | 5 000 € | 24 h | 1,90 % à 22,90 % TAEG | 6 à 84 mois | Pièce d'identité + RIB + justificatif revenus |

| Oney | 6 000 € | 24 à 48 h | 21,57 % TAEG (offre 3x4x) | 3 à 12 mois | Pièce d'identité + RIB |

| BNP Paribas Coup de Pouce | 350 € | 24 h (clients BNP) | 3,12 % du montant (ex : 10,42 € pour 350 €) | 3 x mensualités | Compte BNP requis |

| Adie (micro-crédit pro) | 12 000 € (pro) | 5 à 10 jours | Taux solidaire (inférieur au taux du marché) | Jusqu'à 36 mois | Projet professionnel + pièce d'identité |

Quelques précisions sur ce tableau. Finfrog et Moneybounce ciblent explicitement les petits montants urgents, sans CDI obligatoire. Younited Credit est la plus souple sur les montants élevés, avec un TAEG qui peut descendre à 1,90 % pour les profils solides. Certaines fintechs proposent également un mini prêt express orienté paiement instantané, en partenariat avec des acteurs du quotidien.

L'offre BNP Paribas Coup de Pouce reste la moins chère en valeur absolue (10,42 € pour 350 €) mais exige d'être client BNP. L'Adie n'est pas une fintech au sens strict : c'est une association agréée dont le rôle est de financer les projets professionnels des personnes exclues du système bancaire.

Note sur le taux d'usure : le TAEG légal maximum fixé par la Banque de France pour les crédits à la consommation inférieurs à 6 000 € est de 21,5 % au premier trimestre 2026. Toute offre dépassant ce seuil est illégale. Les plateformes sérieuses affichent systématiquement leur conformité à ce plafond. C'est un premier filtre pour repérer les acteurs frauduleux.

Mini prêt express ou découvert bancaire : quel coût réel ?

La question du coût réel oppose souvent le mini prêt express au découvert autorisé. Le premier est transparent (frais ou TAEG affichés avant signature), le second est sous-estimé parce que ses agios s'accumulent silencieusement.

Calcul concret : 500 € sur 3 mois

Prenons un cas typique : un besoin de 500 € remboursé sur 3 mois. En découvert bancaire, le taux d'agios moyen en France tourne autour de 16 % par an (soit 1,33 % par mois), bien au-delà du rendement de l'épargne réglementée. Sur 3 mois, la facture dépasse les 20 € d'intérêts, auxquels s'ajoutent les frais de dépassement bancaires (5 à 10 € par mois). Total réel pour 500 € : entre 35 et 50 €, sans plan de remboursement progressif.

Avec un mini prêt express à 21,57 % TAEG (Oney) sur 3 mois, les intérêts sur 500 € se montent à environ 17 € sur la période. Sans frais annexes, c'est souvent moins coûteux que le découvert, avec en prime un calendrier de remboursement clair et automatique. La discipline de remboursement est intégrée au produit : à chaque échéance, le prélèvement part tout seul.

La comparaison change si l'on regarde Younited Credit pour un profil salarié sans incident : un TAEG à 5 % sur 500 € sur 3 mois ne génère que 4 € d'intérêts. Nettement moins qu'un découvert ordinaire. Plus le dossier est solide, plus le taux s'écrase.

Le vrai piège : les frais hors TAEG

Certaines plateformes de micro-crédit facturent des frais de dossier, des frais d'abonnement mensuel ou des frais de service qui ne sont pas intégrés dans le TAEG affiché. Moneybounce, par exemple, inclut une "commission de service" dont le mode de calcul, que le taux d'usure en vigueur ne plafonne pas directement, doit être lu avec attention dans les conditions générales. La règle d'or : exiger le coût total du crédit en euros avant de signer, pas seulement le TAEG en pourcentage.

Qui peut obtenir un mini prêt express ?

Le mini prêt express s'adresse à bien plus de monde que le crédit bancaire classique. Mais l'accès ne veut pas dire sans critères. Voici la réalité terrain en 2026.

Les salariés CDI : meilleur taux et dossier traité en 5 minutes

Un salarié en CDI avec un compte courant sain reste le profil idéal pour toutes les plateformes. Score IA au maximum, TAEG le plus bas : tout joue en sa faveur. La démarche ne prend que quelques minutes et le taux obtenu peut être compétitif même par rapport à un crédit renouvelable bancaire.

Intérimaires, auto-entrepreneurs et CDD : les fintechs font ce que les banques refusent

C'est là que les fintechs se distinguent vraiment des banques. Un intérimaire avec 12 mois de revenus réguliers, même via des contrats successifs, peut obtenir un mini prêt chez Finfrog ou Moneybounce là où sa banque refuserait. L'algorithme regarde la stabilité des flux, pas le type de contrat. Un auto-entrepreneur avec des virements réguliers de ses clients peut être scoré positivement, à condition de montrer une cohérence sur les 6 derniers mois.

Les allocataires du RSA sont en revanche dans une zone grise. Certaines plateformes acceptent les dossiers combinant RSA et revenus d'activité complémentaires. Un RSA seul, sans autre revenu, est généralement refusé sur les plateformes commerciales.

Le cas particulier de l'Adie

L'Association pour le Droit à l'Initiative Économique (Adie) n'est pas une fintech, mais elle mérite une mention spéciale. Elle accompagne les personnes en situation de précarité ou d'exclusion bancaire qui souhaitent créer ou développer une activité professionnelle.

Chômeurs, allocataires du RSA porteurs d'un projet, artisans sans historique bancaire : l'Adie leur ouvre un micro-crédit professionnel jusqu'à 12 000 €, avec un suivi humain en parallèle. C'est un modèle à part, sans actionnaires à satisfaire, et ça se sent dans l'approche.

Le FICP : la ligne rouge

Une réalité sans exception : l'inscription au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers, géré par la Banque de France) entraîne un refus automatique sur la totalité des plateformes, y compris les plus souples. L'Adie peut faire exception dans certains cas très spécifiques, y compris pour des profils dont une procédure d'annulation de dettes a partiellement restructuré la situation, mais c'est l'exception, pas la règle. Si vous êtes fiché FICP, le mini prêt express n'est pas la solution. Un rendez-vous avec un conseiller en économie sociale et familiale (CESF) sera plus utile.

Questions fréquentes sur le mini prêt express

- Combien de temps pour recevoir un mini prêt express ?

-

Le délai médian constaté chez les principales plateformes en 2026 est de 24 heures entre la validation du dossier et le crédit sur le compte. La décision elle-même prend 5 à 15 minutes. Certains acteurs proposent des virements instantanés (quelques minutes) moyennant des frais supplémentaires, mais ce service reste marginal sur le marché français.

- Peut-on obtenir un mini prêt express sans justificatif ?

-

Dans la quasi-totalité des cas, une pièce d'identité valide et un RIB sont les deux seuls documents demandés. Aucun justificatif d'utilisation des fonds n'est exigé. Les plateformes qui utilisent l'Open Banking consultent directement les relevés bancaires avec l'accord du demandeur, ce qui évite de fournir des relevés papier. On parle donc de "sans justificatif papier", pas d'absence totale de vérification.

- Quel est le coût réel d'un mini prêt de 500 euros ?

-

À 21,57 % TAEG sur 3 mois, un mini prêt de 500 € coûte environ 17 € d'intérêts. Avec l'offre BNP Paribas Coup de Pouce, le coût est plafonné à 3,12 % du montant, soit environ 15,60 € pour 500 €. À l'opposé, certaines plateformes pratiquant des frais de service de 10 % peuvent facturer 50 € pour le même montant. Comparer le coût total en euros (et pas seulement le TAEG) reste indispensable avant toute signature.

- Que se passe-t-il en cas de non-remboursement ?

-

En cas d'impayé, la plateforme envoie d'abord des relances amiables. Si la situation persiste, le dossier peut être transmis à un cabinet de recouvrement, et l'incident peut être déclaré à la Banque de France, entraînant une inscription au FICP. Cette inscription bloque l'accès à tout nouveau crédit pendant 5 ans. En cas de difficultés prévisibles, mieux vaut contacter la plateforme avant l'échéance : la plupart proposent des rééchelonnements.

- Le mini prêt express est-il accessible aux interdits bancaires ?

-

Non, dans les faits. L'interdiction bancaire (inscription au FCC, Fichier Central des Chèques) et le fichage FICP sont des motifs de refus automatiques sur toutes les plateformes de mini prêt express commerciales. Les personnes en situation d'interdiction bancaire peuvent se tourner vers l'Adie ou vers les dispositifs de micro-crédit social gérés par les Caisses d'Allocations Familiales (CAF) ou les Points Conseil Budget.

- Peut-on souscrire plusieurs mini prêts express simultanément ?

-

Techniquement, rien n'interdit de déposer des demandes sur plusieurs plateformes. Mais chaque consultation de solvabilité peut laisser une trace, et l'accumulation de dettes à taux élevé est un signal négatif dans tous les modèles de scoring. La plupart des contrats incluent une clause déclarative : le demandeur certifie ses engagements en cours. Une fausse déclaration expose à des sanctions. L'empilement de micro-crédits est l'une des causes les plus fréquentes de surendettement dans ce segment.

- Le délai de rétractation de 14 jours s'applique-t-il même si les fonds sont déjà virés ?

-

Oui. Le délai légal de rétractation de 14 jours calendaires court à compter de la signature du contrat, même si les fonds ont déjà été reçus. En cas de rétractation, l'emprunteur doit rembourser le capital dans les 30 jours suivant l'envoi de la notification, sans pénalité, mais avec les intérêts dus pour la période d'utilisation des fonds. Ce droit est prévu par l'article L312-19 du Code de la consommation.

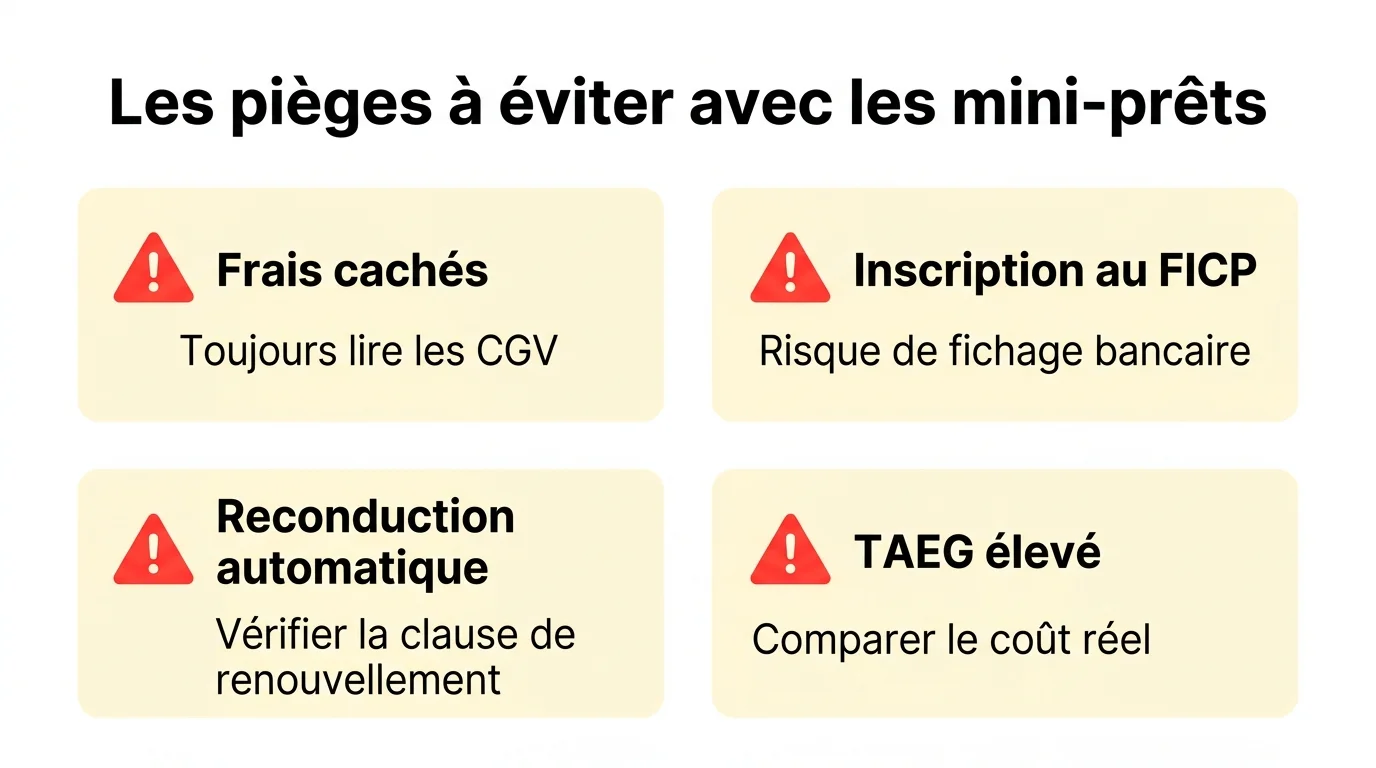

Frais cachés, reconduction, arnaques : ce qu'il faut surveiller

Le mini prêt express est un outil utile dans les bonnes circonstances. Mais le marché compte des acteurs problématiques et des mécanismes qui transforment une solution rapide en spirale d'endettement.

Les frais cachés hors TAEG

Certaines plateformes affichent un TAEG attractif mais facturent des "frais de service", "frais d'adhésion" ou "frais d'assurance optionnelle" qui ne sont pas intégrés dans ce taux. La réglementation exige que le TAEG inclue tous les frais obligatoires, mais la frontière avec les frais "optionnels" est parfois floue dans la présentation commerciale. Vérifier systématiquement le montant total à rembourser en euros sur la fiche d'information précontractuelle (FIP) est la seule protection fiable.

La reconduction automatique

Quelques plateformes proposent des "lignes de crédit revolving" sous une présentation qui ressemble à un mini prêt. La reconduction automatique d'une telle ligne peut générer des intérêts en continu, même sur de petites sommes, ce qui complique toute démarche pour se désolidariser d'un crédit contracté à deux dans ce type de montage. Si le contrat mentionne un "crédit renouvelable" ou une "réserve d'argent", ce n'est pas un mini prêt express à durée fixe : les règles de remboursement sont fondamentalement différentes, souvent plus défavorables à long terme.

Les signaux d'alerte : arnaques au crédit rapide

Une plateforme qui demande un virement préalable pour "débloquer" un prêt est systématiquement frauduleuse. Aucun prêteur légal ne demande d'argent avant de verser les fonds. Vérifier l'inscription de l'organisme au registre de l'ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance) est un réflexe simple qui filtre la majorité des arnaques. La consultation est gratuite sur le site officiel de l'ORIAS. Aucune excuse pour ne pas le faire.

FICP et droit de rétractation : les deux protections légales à retenir

Se retrouver fiché FICP après un impayé bloque l'accès au crédit pendant 5 ans. C'est une conséquence souvent sous-estimée au moment de souscrire. À l'inverse, le droit de rétractation de 14 jours est une protection souvent ignorée : si la situation change entre la demande et le virement, il est possible de renoncer sans pénalité. Ces deux mécanismes légaux méritent d'être lus attentivement dans tout contrat de mini prêt express.