Un Livret d'Épargne Populaire rempli à son plafond de 10 000 euros génère 250 euros nets par an en 2026, avec un taux de 2,5 % en vigueur depuis le 1er février 2026. C'est moins en valeur absolue qu'un Livret A plein, mais le LEP reste le placement réglementé le plus rentable à capital égal. À condition d'y être éligible.

J'ai ouvert mon propre LEP en 2019, quand j'ai réalisé que mes revenus me rendaient éligible à ce livret souvent mal connu. Depuis, je suis les révisions de taux chaque semestre pour arbitrer entre mes différents livrets. Ce qui suit : le calcul exact des intérêts, la règle des quinzaines (que peu de gens appliquent vraiment), et un comparatif chiffré LEP vs Livret A.

Combien rapporte exactement un LEP plein en 2026 ?

Un LEP au plafond de 10 000 euros rapporte 250 euros nets d'impôts et de prélèvements sociaux par an au taux de 2,5 % en vigueur depuis le 1er février 2026. Le calcul est direct : 10 000 × 2,5 % = 250 €. Les intérêts sont exonérés de toute fiscalité, les 250 euros tombent donc intégralement dans votre poche.

Pour situer ce rendement : c'est presque le double de ce que produisait le Livret A à la même période (1,5 % soit 344,25 € pour un plafond de 22 950 €). Le LEP est donc nettement plus performant au taux, même si son plafond est plus bas, ce qui pousse certains épargnants à simuler votre retraite pour anticiper la part que ce placement peut représenter dans leurs revenus futurs.

Le taux de 2,5 % a été fixé le 1er février 2026 par arrêté ministériel, en baisse par rapport aux 3,5 % qui s'appliquaient depuis le 1er août 2024. Cette révision suit la formule officielle indexée sur l'inflation et les taux monétaires, telle que détaillée dans le taux LEP au 1er février 2026 publié par le ministère de l'Économie. En 2025, un LEP plein rapportait 350 euros annuels. En 2023, il pouvait atteindre 600 euros au pic à 6 %.

Comment se calculent les intérêts du LEP ?

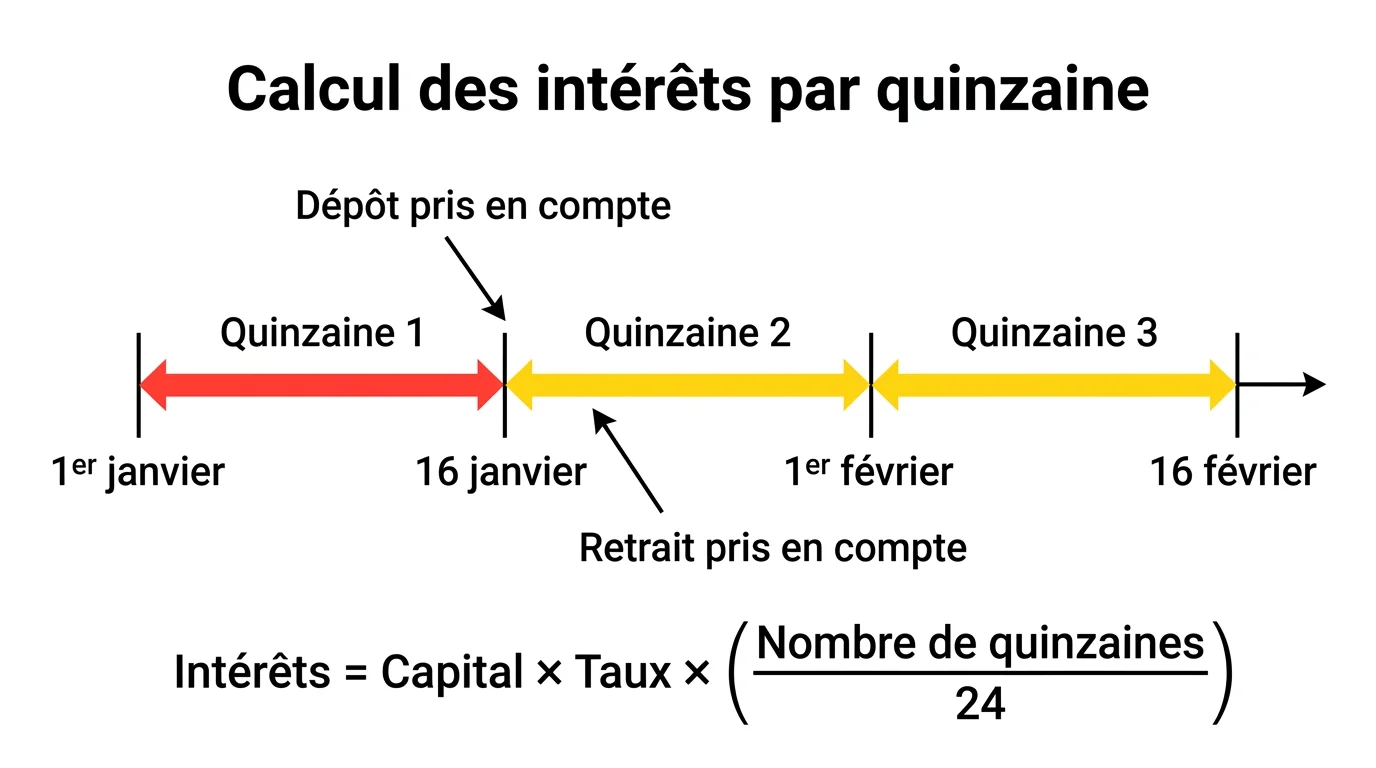

Le LEP fonctionne selon la règle des quinzaines, commune à tous les livrets réglementés. Les intérêts ne courent pas jour après jour : ils démarrent au début d'une quinzaine et s'arrêtent à la fin d'une quinzaine. Une quinzaine correspond aux 1er-15 ou 16-dernier jour du mois.

La règle des quinzaines en pratique

Quand vous déposez de l'argent sur votre LEP, les intérêts commencent à courir à partir du 1er de la quinzaine qui suit votre dépôt. Concrètement : un versement le 10 mars commence à produire des intérêts le 16 mars. Un versement le 17 mars commence le 1er avril. Déposer avant le 1er ou le 16 du mois évite de perdre une quinzaine entière, selon le fonctionnement du calcul par quinzaine qui s'applique à l'ensemble des livrets réglementés.

Pour un retrait, la logique s'inverse : les intérêts s'arrêtent à la fin de la quinzaine précédant le retrait. Si vous retirez le 20 mars, vos intérêts s'arrêtent le 15 mars. Attendre le 31 mars pour retirer vous fait gagner une quinzaine supplémentaire.

Impact d'un changement de taux en cours d'année

Le taux du LEP peut changer en cours d'année, comme ce fut le cas le 1er février 2026. Dans ce cas, le calcul des intérêts annuels se fait en deux parties. Pour 2026, un LEP plein a produit des intérêts au taux de 3,5 % du 1er janvier au 31 janvier (un mois), puis à 2,5 % du 1er février au 31 décembre (onze mois).

Le calcul pour 2026 complet donne : (10 000 × 3,5 % × 31/365) + (10 000 × 2,5 % × 334/365) ≈ 29,73 € + 228,77 € = 258,50 € pour l'année 2026. Légèrement au-dessus des 250 euros qui seront la norme à partir de 2027 si le taux reste à 2,5 %.

Les intérêts se capitalisent chaque année

Les intérêts du LEP sont capitalisés au 31 décembre de chaque année. Ils s'ajoutent au solde et peuvent faire dépasser le plafond de 10 000 euros, car la limite s'applique uniquement aux versements. Après quelques années, votre LEP peut afficher 10 500 ou 11 000 euros, et l'ensemble de ce capital produit des intérêts.

Au bout de 10 ans à taux constant de 2,5 %, un LEP ouvert avec 10 000 euros atteint environ 12 800 euros grâce aux intérêts composés. Le rendement réel sur la durée dépasse donc les 250 euros annuels de la première année.

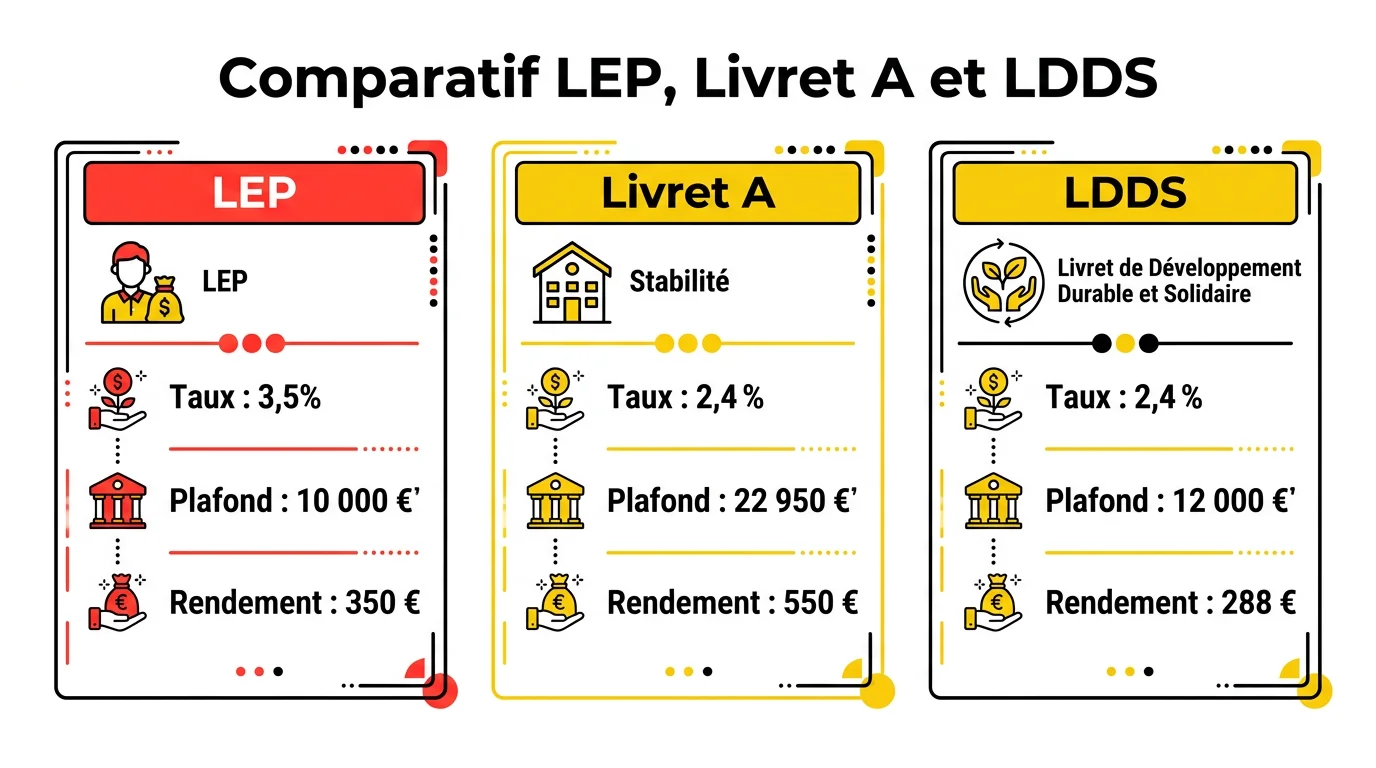

LEP, Livret A, LDDS : quel livret rapporte le plus ?

Le LEP a le meilleur taux des livrets réglementés, mais son plafond plus bas et ses conditions d'éligibilité en font un produit réservé. Comparaison directe des trois livrets au 1er février 2026.

| Livret | Taux 2026 | Plafond | Rendement annuel (plafond plein) | Conditions |

|---|---|---|---|---|

| LEP | 2,5 % | 10 000 € | 250 € nets | Sous conditions de revenus |

| Livret A | 1,5 % | 22 950 € | 344,25 € nets | Aucune |

| LDDS | 1,5 % | 12 000 € | 180 € nets | Résidence fiscale France |

À capital équivalent de 10 000 euros, le LEP produit 250 euros contre 150 euros pour le Livret A ou le LDDS. C'est 67 % de rendement en plus. Pour quelqu'un qui peut ouvrir un LEP, parmi les livrets d'épargne réglementés en France, laisser 10 000 euros sur un Livret A est tout simplement du rendement gâché.

Pourquoi remplir le LEP avant le Livret A ?

Pour les épargnants éligibles, la priorité ne fait pas débat : le LEP d'abord. Le taux est presque le double du Livret A et les deux produits sont exonérés de fiscalité. Même liquidité. Laisser de l'argent sur un Livret A quand le LEP n'est pas au plafond, c'est perdre de l'argent sans raison.

Une fois les 10 000 euros du LEP atteints, vous pouvez compléter avec le LDDS (12 000 euros de plafond) puis le Livret A (22 950 euros). Cette cascade de livrets, utile aussi pour ceux qui cherchent à préparer votre retraite en consolidant une épargne liquide stable, permet de maximiser le rendement global sans aucun risque ni impôt.

Deux LEP par foyer fiscal : ce que ça change

Un foyer fiscal peut détenir deux LEP si les deux conjoints remplissent chacun les conditions d'éligibilité. Le plafond s'applique par titulaire, pas par foyer. Un couple peut donc cumuler jusqu'à 20 000 euros sur deux LEP, pour un rendement annuel de 500 euros nets au taux de 2,5 %, comme le précise le communiqué officiel du ministère sur la revalorisation des livrets réglementés.

Attention : les conditions d'éligibilité s'apprécient au niveau du foyer fiscal, pas individuellement. Ce sont les revenus du foyer fiscal qui sont comparés aux seuils. Si l'un des deux conjoints dépasse le seuil à lui seul, le foyer peut quand même être éligible si les revenus globaux restent en dessous du plafond applicable à deux parts.

Prenons un exemple concret : un couple avec deux revenus de 15 000 euros chacun a un revenu fiscal de référence de 30 000 euros. Le seuil pour un foyer de deux parts est d'environ 35 329 euros en 2026. Tous les deux sont éligibles et peuvent chacun ouvrir un LEP. Ensemble, ils perçoivent 500 euros nets par an sur leurs deux livrets pleins, une somme qui, pour des foyers avec peu de marge, peut servir à alléger ses dettes plus rapidement.

Qui peut ouvrir un LEP en 2026 ?

L'accès au LEP est conditionné par le revenu fiscal de référence (RFR) figurant sur votre avis d'imposition. Le Livret d'Épargne Populaire (LEP), réservé aux ménages modestes, fixe en 2026 les seuils suivants : moins de 23 028 euros pour une part fiscale (célibataire sans enfant) et moins de 35 329 euros pour deux parts (couple sans enfant). Ces plafonds augmentent par demi-part supplémentaire.

Quels sont les plafonds de revenus selon votre situation ?

| Situation | Parts fiscales | Plafond RFR 2026 |

|---|---|---|

| Célibataire sans enfant | 1 part | 23 028 € |

| Couple sans enfant | 2 parts | 35 329 € |

| Célibataire avec 1 enfant | 1,5 part | ~29 178 € |

| Couple avec 1 enfant | 2,5 parts | ~41 479 € |

| Couple avec 2 enfants | 3 parts | ~47 629 € |

La vérification de l'éligibilité se fait automatiquement depuis 2023. Votre banque consulte directement l'administration fiscale via l'API "Vérif LEP" pour confirmer que vous respectez les conditions, sans que vous ayez à fournir votre avis d'imposition. La vérification est renouvelée chaque année, généralement en janvier.

Que se passe-t-il si on dépasse le plafond de revenus ?

Si vos revenus dépassent le seuil lors d'une vérification annuelle, votre banque vous notifie et vous disposez d'un délai pour régulariser. Les plafonds de revenus pour ouvrir un LEP ayant été relevés en 2026, certains foyers précédemment exclus peuvent désormais en bénéficier. Vous devez alors clôturer le LEP ou le transformer en Livret A. Les intérêts perçus pendant la période d'éligibilité restent acquis.

À l'inverse, si une hausse de revenus vous a fait fermer un LEP par le passé, une baisse ultérieure vous permet d'en ouvrir un nouveau. L'éligibilité est réévaluée chaque année : ce n'est pas définitif dans un sens comme dans l'autre.

Comment optimiser son épargne avec le LEP ?

Je suis les révisions semestrielles des taux réglementés, supervisées par la Banque de France sur la base de l'inflation. Mon ordre de priorité : LEP jusqu'au plafond, puis LDDS pour les besoins courants, Livret A pour le reste. Cette cascade évite de laisser dormir de l'argent sur un livret sous-rémunéré.

Verser avant le 1er ou le 16 du mois

La règle des quinzaines crée une petite fenêtre d'optimisation. Si vous avez de l'argent disponible, versez-le avant le 1er ou le 16 du mois pour que les intérêts démarrent dès le début de la quinzaine suivante. Un versement fait le 14 mars commence à produire des intérêts le 16 mars, soit deux jours plus tard. Le même versement fait le 17 mars doit attendre le 1er avril, soit 15 jours de perdus.

Sur 10 000 euros et 2,5 % annuels, une quinzaine d'intérêts représente environ 10 euros, ce qui peut s'ajouter progressivement à d'autres sources de revenus complémentaires pour les épargnants qui cherchent à diversifier leurs entrées. Ce n'est pas énorme, mais l'habitude de verser au bon moment ne coûte rien.

Laisser les intérêts capitaliser

Les intérêts crédités au 31 décembre s'ajoutent au capital et produisent eux-mêmes des intérêts l'année suivante. Ne les retirez pas systématiquement si vous n'en avez pas besoin immédiatement. Après cinq ans à 2,5 %, un LEP plein atteint environ 11 315 euros, soit 1 315 euros de plus que le capital initial investi.

Combiner LEP et assurance-vie pour les projets longs

Le LEP est un livret d'épargne liquide : adapté pour votre épargne de précaution (3 à 6 mois de dépenses). Pour des projets à plus de 3 ans (retraite, immobilier, études), l'assurance-vie en unités de compte ou un PEA peut afficher un potentiel de rendement supérieur, au prix d'un risque plus élevé. Le LEP et l'assurance-vie ne sont pas en compétition : ils répondent à des horizons différents, tout comme les stratégies pour gérer un crédit en cours varient selon la durée et le type de projet financé.

Je fixe ma limite à 6 mois de dépenses sur les livrets. Au-delà, c'est de l'argent qui dort alors qu'il pourrait travailler sur des supports plus dynamiques. C'est arbitraire, mais c'est mon seuil.

Questions fréquentes sur le LEP

Combien rapporte un LEP plein en 2026 ?

Un LEP au plafond de 10 000 euros rapporte 250 euros nets par an au taux de 2,5 % en vigueur depuis le 1er février 2026. Ce montant est exonéré d'impôt et de prélèvements sociaux. Pour l'année 2026 complète (changement de taux en janvier), le rendement est légèrement supérieur : environ 258,50 euros.

Combien rapporte un LEP à 5 000 euros ?

Un LEP à 5 000 euros rapporte 125 euros nets par an à 2,5 %. C'est proportionnel : chaque 1 000 euros produit 25 euros. Remplir jusqu'au plafond double le rendement, ce qui vaut vraiment le coup si vous en avez la capacité.

Le LEP est-il plus rentable que le Livret A ?

Oui, à capital égal, le LEP est nettement plus rentable. À 10 000 euros investis, le LEP produit 250 euros contre 150 euros pour le Livret A (taux de 1,5 %). Soit 67 % de rendement en plus. La seule limite du LEP est son plafond de 10 000 euros et ses conditions d'éligibilité sur les revenus.

Peut-on avoir deux LEP dans le même foyer ?

Oui, si les deux conjoints remplissent individuellement les conditions d'éligibilité. Chacun peut ouvrir un LEP à son nom, pour un total de 20 000 euros de capital et 500 euros d'intérêts annuels. Un seul LEP est autorisé par personne physique.

Quand les intérêts du LEP sont-ils versés ?

Les intérêts du LEP sont calculés par quinzaine tout au long de l'année, puis crédités en une seule fois au 31 décembre. Ils s'ajoutent au capital existant et commencent à produire des intérêts dès le 1er janvier suivant. Il n'y a pas de versement mensuel d'intérêts.

Le taux du LEP peut-il baisser encore en 2026 ?

Oui, le taux du LEP est révisé deux fois par an, en février et en août, par le gouvernement sur recommandation de la Banque de France. La prochaine révision est prévue en août 2026. Le taux futur dépend de l'évolution de l'inflation et des taux monétaires. Aucune garantie de maintien à 2,5 % au-delà de juillet 2026.

Comment ouvrir un LEP si on n'en a pas encore ?

Rendez-vous auprès de votre banque ou d'une banque en ligne proposant le LEP (La Banque Postale, Caisse d'Épargne, Crédit Mutuel, certaines banques en ligne). Depuis 2023, la vérification de l'éligibilité est automatique via l'API fiscale. Vous n'avez plus besoin de fournir votre avis d'imposition : la banque vérifie directement auprès des impôts.