Vous recevez un commandement de payer, une saisie sur salaire ou un titre exécutoire qui ressurgit des années après. La question revient souvent : le JEX peut-il annuler une dette ? La réponse courte est oui, mais sous des conditions précises et rarement expliquées clairement. Le juge de l'exécution dispose de pouvoirs réels pour neutraliser, réduire ou écarter une dette, à condition de savoir quels leviers actionner et dans quels délais.

En échangeant avec plusieurs avocats spécialisés en droit du recouvrement lors de la préparation de ce dossier, j'ai été frappé par un constat commun : la plupart des débiteurs ignorent totalement l'existence du JEX ou croient, à tort, qu'une fois le titre exécutoire émis, la partie est perdue d'avance. Ce guide démonte cette idée reçue.

Qu'est-ce que le JEX et quel est son rôle ?

Le juge de l'exécution, dit JEX, est un magistrat du tribunal judiciaire spécialisé dans les litiges nés de l'exécution forcée des décisions de justice. Il est saisi quand un créancier cherche à récupérer une somme due ou quand un débiteur conteste une mesure d'exécution en cours (saisie-attribution, saisie sur salaire, saisie immobilière).

Concrètement, le JEX fait deux choses. Il vérifie que les procédures légales de recouvrement ont été respectées. Et si ce n'est pas le cas, il peut modifier, suspendre ou annuler la mesure d'exécution. C'est cette seconde facette qui intéresse les débiteurs en difficulté.

Le JEX siège dans chaque tribunal judiciaire de France. Il statue en premier ressort, et ses décisions peuvent faire l'objet d'un appel devant la cour d'appel dans un délai d'un mois.

Diagnostic juridique

Le JEX peut-il vous aider ?

Question 1 / 6

Le JEX peut-il annuler une dette ?

Le JEX ne peut pas annuler une dette à proprement parler, mais il peut l'écarter, la réduire ou en bloquer le recouvrement. Il peut annuler un titre exécutoire irrégulier, constater la prescription d'une créance, supprimer des clauses abusives dans un contrat de crédit ou suspendre une saisie disproportionnée. Dans les faits, l'effet économique est souvent identique à une annulation.

La nuance mérite d'être posée clairement : le JEX ne juge pas le fond de la dette (c'est le tribunal qui l'a fait en amont). Il contrôle la forme, la régularité et la proportionnalité de l'exécution. Si le créancier a commis une erreur de procédure, si le délai de prescription est dépassé, si le contrat contient des clauses abusives ou si le montant réclamé est manifestement excessif, le JEX peut intervenir. Dans ces situations, les débiteurs disposant d'une épargne disponible en cas de difficulté négocient souvent un accord amiable avant même l'audience.

Concrètement, voici ce que le JEX peut faire :

- Annuler un acte d'exécution irrégulier (commandement de payer mal signifié, saisie effectuée sur un bien insaisissable)

- Constater la prescription et ordonner la mainlevée de la saisie

- Supprimer des clauses abusives d'un titre exécutoire issu d'un contrat de consommation

- Accorder des délais de paiement (jusqu'à 24 mois selon l'article 1343-5 du Code civil)

- Réduire le montant des intérêts ou des pénalités manifestement disproportionnés

Quels leviers juridiques activer devant le JEX ?

Les témoignages que j'ai recueillis auprès de débiteurs ayant saisi le JEX révèlent quatre grands leviers, rarement combinés, alors qu'ils peuvent être invoqués ensemble dans la même requête.

1. La nullité procédurale : attaquer la forme, pas le fond

Le recouvrement forcé obéit à des règles strictes de signification et de forme, codifiées dans la procédure devant le juge de l'exécution codifiée au CPCE. Un commandement de payer signifié à une adresse erronée, un acte d'huissier incomplet ou une saisie sur un compte alimentaire (indemnités journalières de la Sécurité sociale, allocations familiales) est attaquable devant le JEX.

Ces vices de forme sont fréquents dans les dossiers anciens, surtout quand les coordonnées du débiteur ont changé. Le JEX peut annuler l'acte d'exécution tout en laissant subsister la créance elle-même. Mais si le créancier a perdu son droit d'agir entre-temps (prescription), l'annulation de l'acte le prive de tout recours.

2. Les clauses abusives dans les crédits à la consommation

Depuis un arrêt de la Cour de cassation de 2021 (Civ. 1re, 13 janvier 2021, n° 17-27.885), le juge de l'exécution peut écarter les clauses abusives d'un contrat de crédit, même lorsque le titre exécutoire est déjà formé. Peu de débiteurs le savent, pourtant cette jurisprudence change tout pour les dossiers de crédit à la consommation.

Les clauses les plus souvent censurées sont les clauses de déchéance du terme (qui rendent immédiatement exigible l'intégralité du capital restant dû), les clauses pénales disproportionnées et les intérêts conventionnels mal calculés. Dans certains dossiers où le débiteur a voulu se désolidariser d'un crédit contracté à deux, l'économie réalisée peut atteindre 30 à 50 % du montant réclamé.

3. La prescription : l'arme méconnue du débiteur

La prescription extinctive éteint le droit d'agir du créancier lorsqu'un certain délai s'est écoulé sans diligence de sa part. Elle peut être soulevée devant le JEX même après la formation du titre exécutoire, à condition que le délai soit écoulé depuis le jugement ou depuis le dernier acte interruptif.

Cette question mérite une attention particulière car elle est souvent ignorée des débiteurs. Pourtant, elle peut rendre une créance intégralement irrécouvrable. La section dédiée ci-dessous y revient en détail.

4. L'accord de délais de paiement

Même lorsque la dette est incontestable, le JEX peut accorder des délais de paiement étalés sur deux ans maximum. Ces délais suspendent les voies d'exécution en cours (saisie sur salaire, saisie-attribution) pendant toute leur durée. C'est un levier sous-utilisé par les débiteurs de bonne foi qui ont des revenus réguliers mais insuffisants pour faire face à une demande de remboursement immédiat.

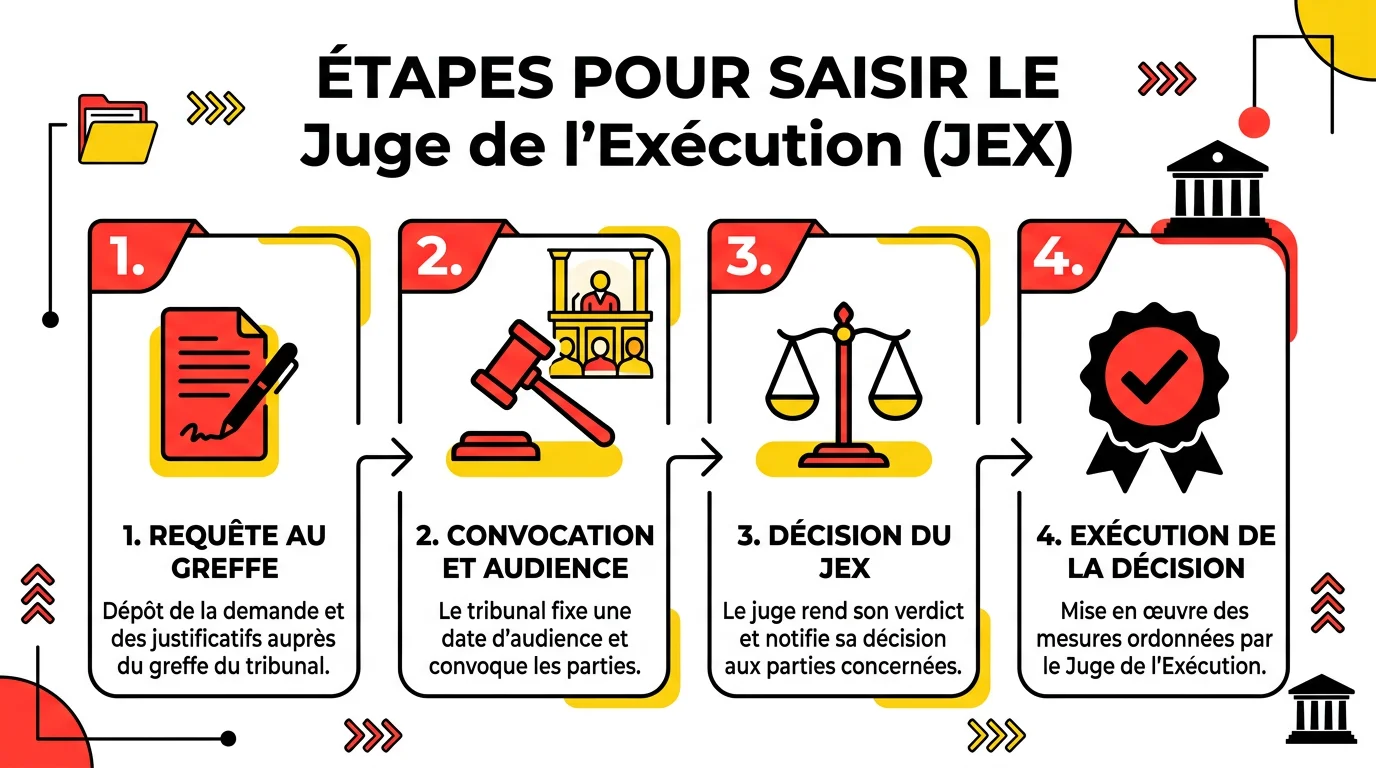

Comment saisir le JEX pas à pas ?

La saisine du JEX fait peur car elle évoque le tribunal. En réalité, c'est moins compliqué qu'une procédure civile classique. Et souvent, il n'y a même pas besoin d'avocat.

Étape 1 : identifier le bon tribunal

Le JEX compétent est celui du tribunal judiciaire du lieu où demeure le débiteur, ou du lieu d'exécution de la mesure contestée. Pour une saisie sur salaire, c'est le tribunal du siège de l'employeur. Pour une saisie immobilière, c'est le tribunal du lieu de l'immeuble.

Le site annuaire du service public permet de localiser le tribunal compétent en quelques clics à partir d'un code postal.

Étape 2 : rédiger et déposer la requête ou l'assignation

Deux voies s'offrent au débiteur. La requête (formulaire Cerfa) est utilisée pour les demandes de délais de paiement et les contestations simples. Elle est déposée au greffe du tribunal judiciaire, sans frais d'avocat obligatoires. L'assignation est nécessaire pour les contestations complexes (clauses abusives, prescription) et doit être signifiée par huissier de justice (environ 60 à 100 euros).

La requête doit contenir : l'identité complète du débiteur, la référence du titre exécutoire contesté, le motif de la contestation, les pièces justificatives (contrat, relevés, correspondances). Chaque document joint est un acte juridique officiel dont la valeur probatoire peut être déterminante pour la décision du juge.

Étape 3 : l'audience devant le JEX

L'audience JEX est généralement fixée dans un délai de 2 à 6 semaines après le dépôt de la requête. Elle se tient en chambre du conseil (huis clos) ou en audience publique selon les juridictions. Le débiteur peut se présenter seul, se faire assister d'un avocat ou d'un mandataire syndical.

Le juge entend les deux parties, examine les pièces et rend souvent sa décision le jour même ou dans les 15 jours. En cas de contestation sérieuse, il peut renvoyer à une audience de mise en état.

Étape 4 : l'exécution de la décision du JEX

Si le JEX annule la saisie ou accorde des délais, la décision est exécutoire à titre provisoire dès sa notification. Le créancier peut faire appel dans le mois qui suit, mais l'appel n'est pas automatiquement suspensif : le débiteur peut continuer à bénéficier de la décision pendant la durée de l'instance en appel, sauf si la cour ordonne la suspension.

En pratique, les créanciers font rarement appel des décisions accordant des délais de paiement, car la perspective d'un remboursement ordonné est souvent préférable à une procédure d'appel coûteuse.

Prescription des dettes : quand la dette tombe-t-elle ?

La prescription est l'une des armes les plus puissantes du débiteur, et l'une des plus méconnues. Elle ne signifie pas que la dette n'existe plus, mais que le créancier ne peut plus en poursuivre le recouvrement forcé devant un juge.

Quel délai de prescription selon le type de dette ?

Les délais varient fortement selon la nature de la créance. En 2026, voici ce qui s'applique :

| Type de dette | Délai de prescription | Point de départ |

|---|---|---|

| Crédit à la consommation (entre particuliers/pro) | 2 ans | Première échéance impayée |

| Dettes entre particuliers (droit commun) | 5 ans | Jour où le créancier a connaissance du défaut de paiement |

| Loyers impayés | 3 ans | Échéance de chaque mois de loyer |

| Cotisations sociales URSSAF | 3 ans | Date d'exigibilité des cotisations |

| Impôts et taxes (DGFiP) | 4 ans | Fin de l'année d'imposition |

| Titre exécutoire (jugement) | 10 ans | Date de la décision définitive |

| Amendes pénales | 5 ans | Date de la condamnation définitive |

Qu'est-ce qui interrompt la prescription ?

La prescription est interrompue par tout acte du créancier qui manifeste sa volonté de recouvrer la créance : une mise en demeure par lettre recommandée avec accusé de réception, une saisie, une assignation en justice ou un commandement de payer signifié par huissier. Chaque interruption remet le compteur à zéro.

Un paiement partiel volontaire de la part du débiteur interrompt aussi la prescription. C'est une subtilité que beaucoup ratent : en payant même un euro pour "montrer sa bonne volonté", le débiteur repart pour un nouveau cycle de prescription complète. Dans certains cas, mieux vaut ne rien payer et soulever la prescription plutôt que de payer symboliquement.

La prescription du titre exécutoire : 10 ans, pas davantage

Une fois qu'un jugement est rendu et qu'il devient définitif, le créancier dispose de 10 ans pour en poursuivre l'exécution (article L. 111-4 du Code des procédures civiles d'exécution). Passé ce délai sans acte d'exécution, le titre est prescrit et le JEX peut ordonner la mainlevée de toute mesure en cours.

J'ai rencontré plusieurs cas où des dossiers de crédit des années 2005-2010 refaisaient surface avec des commandements de payer alors que les délais étaient largement dépassés. Dans ces situations, soulever la prescription devant le JEX suffit généralement à clôturer l'affaire.

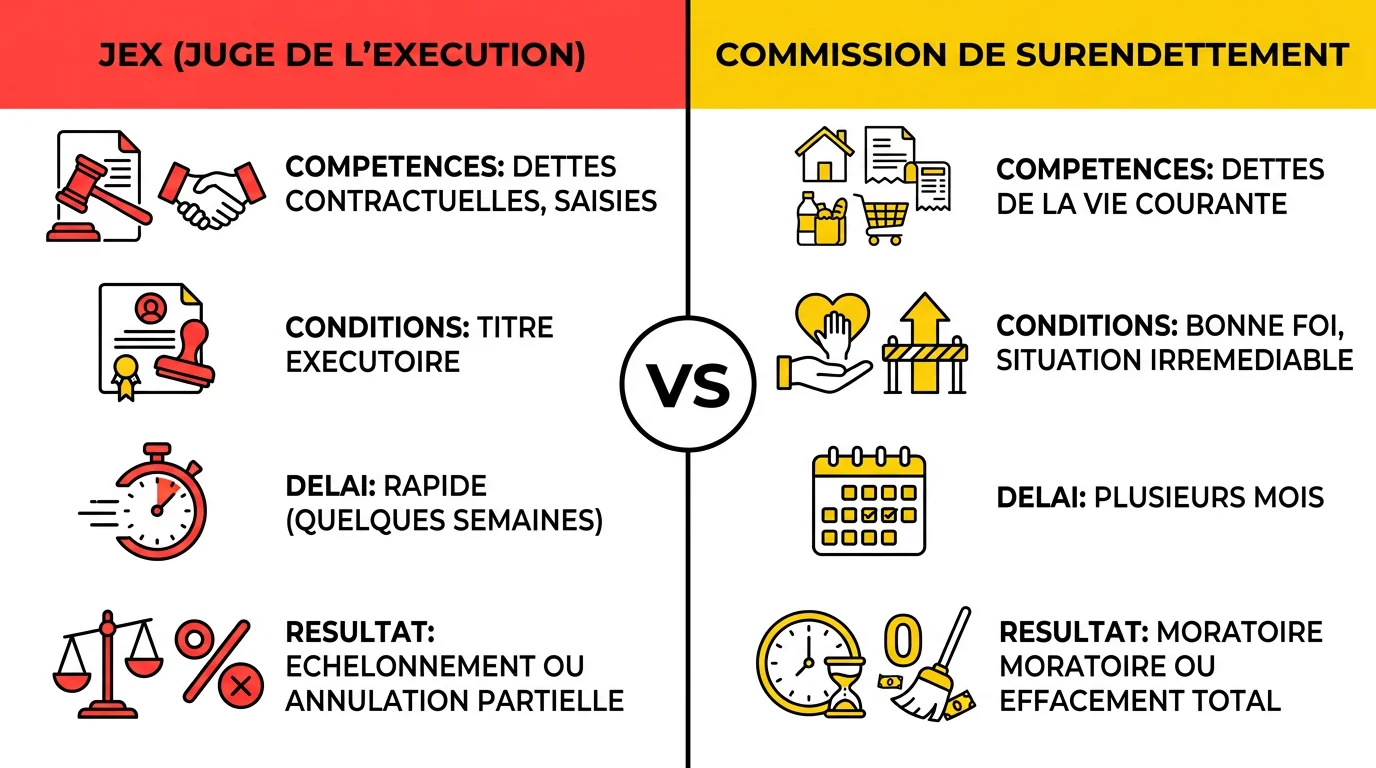

JEX ou commission de surendettement : que choisir ?

Beaucoup de débiteurs ne savent pas faire la différence entre le JEX et la commission de surendettement de la Banque de France. Ce ne sont pas des voies concurrentes : elles répondent à des situations très différentes.

| Critère | Juge de l'Exécution (JEX) | Commission de surendettement |

|---|---|---|

| Qui peut y accéder ? | Tout débiteur, quelle que soit sa situation financière | Particuliers en situation de surendettement avéré (revenus insuffisants) |

| Démarche | Procédure judiciaire (requête ou assignation) | Dossier administratif déposé à la Banque de France |

| Coût | Frais d'huissier (60-100 €) + avocat si besoin | Gratuit |

| Délai de traitement | 2 à 6 semaines pour une audience | 3 à 6 mois pour un plan, pouvant aller jusqu'à 12 mois |

| Effet sur les poursuites | Suspension possible sur décision du juge | Suspension automatique dès recevabilité du dossier |

| Annulation de dettes possible ? | Oui, par prescription, nullité ou clauses abusives | Oui, par rétablissement personnel (liquidation judiciaire civile) |

| Effacement total des dettes | Non (sauf prescription ou nullité totale) | Oui, via procédure de rétablissement personnel sans liquidation |

| Impact sur le FICP | Aucun | Inscription au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) |

| Dettes professionnelles couvertes ? | Oui | Non (réservé aux dettes non professionnelles) |

Quand privilégier le JEX ?

Le JEX est la bonne option quand il existe un motif juridique identifiable : vice de procédure, prescription, clause abusive, saisie sur un bien insaisissable. Il s'adresse aussi aux débiteurs qui ont un revenu correct mais qui contestent le montant ou la légalité de la dette, sans être en situation de surendettement global.

Si vous avez un emploi stable, des revenus réguliers mais une ou deux dettes contestables, le JEX vous permet de traiter chaque dossier chirurgicalement, sans exposer l'ensemble de votre situation financière. Cette approche est souvent préconisée pour les personnes relevant d'une mesure de protection juridique, dont le curateur peut agir à leur place devant le JEX.

Quand privilégier la commission de surendettement ?

La commission de surendettement est la voie appropriée quand la dette est incontestable dans son principe mais impossible à rembourser compte tenu de la situation financière globale. La procédure de surendettement Banque de France suspend automatiquement toutes les poursuites dès que le dossier est déclaré recevable, ce qui est un avantage immédiat considérable.

La procédure de rétablissement personnel, réservée aux situations les plus graves (aucun actif, aucune perspective de remboursement), permet un effacement total des dettes non professionnelles. C'est l'équivalent d'un "fresh start" financier, avec en contrepartie une inscription au FICP pendant 5 ans.

La saisie est déjà lancée : que faire en urgence ?

C'est la situation la plus stressante : vous recevez un avis de saisie-attribution sur votre compte bancaire, ou votre employeur vous informe d'une retenue sur salaire. Les délais pour agir sont courts et chaque jour compte.

La saisie-attribution sur compte bancaire : 15 jours pour agir

Lorsqu'une saisie-attribution est pratiquée sur un compte bancaire, la banque est tenue de bloquer les sommes saisies pendant 15 jours ouvrables. Ce délai est prévu pour permettre au débiteur de contester la saisie devant le JEX. Passé ce délai sans contestation, les fonds sont transférés au créancier.

La contestation doit être déposée au greffe du JEX avant l'expiration des 15 jours ouvrables suivant la notification de la saisie. Ne pas attendre : déposez la requête dès réception de l'acte, même si votre dossier n'est pas complet. Vous pourrez compléter les pièces lors de l'audience.

Le solde bancaire insaisissable (SBI)

Depuis 2011, un mécanisme protège automatiquement le débiteur : le solde bancaire insaisissable (SBI). Quelle que soit la somme saisie, la banque doit laisser disponible sur le compte une somme égale au montant du RSA pour une personne seule, soit 635,71 euros en 2026. Ce montant ne peut pas être saisi, même avec un titre exécutoire valide.

Si votre banque n'a pas appliqué le SBI lors de la saisie, c'est un motif de contestation devant le JEX. La banque engage sa responsabilité en ne laissant pas le SBI disponible automatiquement.

La saisie sur salaire : 1 mois pour contester

La saisie sur salaire (ou saisie des rémunérations) obéit à une procédure distincte. Elle est ordonnée par le juge du tribunal judiciaire et non pratiquée directement par un huissier. Le débiteur est convoqué à une audience de tentative de conciliation avant toute décision.

Si la saisie est déjà en cours, le débiteur peut demander sa mainlevée ou sa modification devant le JEX en invoquant une baisse de revenus, une augmentation des charges ou un motif de contestation de la créance. La saisie sur salaire est limitée à une fraction des revenus selon un barème légal révisé chaque année, et un simulateur officiel permet de calculer ses droits financiers avant l'audience pour évaluer le reste à vivre préservé.

Le référé JEX : la procédure d'urgence

Dans les situations d'extrême urgence (saisie imminente d'un bien nécessaire à l'activité professionnelle, saisie d'un logement avec enfants mineurs), le JEX peut être saisi en référé. La décision peut être rendue en 48 à 72 heures dans les cas les plus graves. Cette procédure nécessite généralement l'assistance d'un avocat, en particulier lorsqu'une procédure de saisie immobilière est engagée en parallèle, pour être efficace.

Questions fréquentes sur le JEX et l'annulation de dettes

Le JEX peut-il annuler un titre exécutoire ?

Le JEX ne peut pas annuler un titre exécutoire au fond, car cela relève de la compétence du tribunal qui l'a émis. En revanche, il peut en suspendre l'exécution, constater sa prescription ou écarter les clauses abusives qu'il contient. L'effet pratique est souvent équivalent à une annulation partielle ou totale du recouvrement.

Combien de temps faut-il pour obtenir une audience devant le JEX ?

Le délai varie selon les juridictions et l'urgence du dossier. En procédure normale, une audience est fixée dans 2 à 6 semaines après le dépôt de la requête. En référé (urgence), le juge peut statuer en 48 à 72 heures. Ces délais sont nettement plus courts qu'en procédure civile ordinaire.

Faut-il un avocat pour saisir le JEX ?

L'avocat n'est pas obligatoire devant le JEX, sauf pour les procédures de saisie immobilière. Pour une contestation de saisie-attribution, une demande de délais de paiement ou une requête en mainlevée, le débiteur peut se présenter seul ou se faire assister par un membre de sa famille ou un mandataire syndical. Un avocat reste conseillé pour les dossiers complexes (clauses abusives, prescription contestée).

Quelle est la différence entre le JEX et le tribunal judiciaire ?

Le JEX est une formation spécialisée du tribunal judiciaire, pas une juridiction distincte. Le tribunal judiciaire statue au fond sur l'existence et le montant de la dette. Le JEX intervient en aval, une fois la décision rendue, pour contrôler la régularité et la proportionnalité des mesures d'exécution forcée. Leurs compétences sont complémentaires et non concurrentes.

Une dette prescrite peut-elle être ressortie des années après ?

Non, si la prescription est soulevée devant le JEX. Mais la prescription n'est pas automatique : le débiteur doit l'invoquer expressément. Un créancier peu scrupuleux peut tenter de recouvrer une dette prescrite en espérant que le débiteur ne le sache pas. Si vous recevez une demande de paiement pour une dette ancienne, vérifiez toujours les délais applicables avant de payer ou de reconnaître la dette.

Le JEX peut-il annuler une dette envers les impôts ou l'URSSAF ?

Pour les dettes fiscales et sociales, le JEX peut contrôler la régularité des actes d'exécution (saisies, commandements de payer) mais ne peut pas remettre en cause l'assiette de la dette elle-même, qui relève des juridictions administratives. La remise gracieuse de dettes fiscales ou sociales passe par une demande auprès de l'administration concernée, et non par le JEX.

Que se passe-t-il si je perds devant le JEX ?

Si le JEX rejette la contestation, les mesures d'exécution reprennent ou se poursuivent. Le débiteur peut faire appel dans un délai d'un mois suivant la notification de la décision. L'appel n'est pas suspensif de plein droit, mais le débiteur peut demander à la cour d'appel de suspendre l'exécution à titre provisoire pendant l'instance. En cas de débouté définitif, les frais de procédure peuvent être mis à la charge du débiteur.

Avant de saisir le JEX, trois réflexes à avoir

Le JEX est une juridiction méconnue mais accessible, dotée de pouvoirs réels pour protéger les débiteurs contre des recouvrements irréguliers, abusifs ou prescrits. La clé est d'agir vite : les délais pour contester sont courts (15 jours pour une saisie-attribution), et chaque jour qui passe réduit les options disponibles.

Si vous recevez un commandement de payer, un acte de saisie ou un titre exécutoire contestable, la première étape est de ne pas payer sans avoir vérifié la nature de la dette, son délai de prescription et la régularité de la procédure. Un paiement spontané peut interrompre la prescription et vous priver d'un moyen de défense essentiel.

Le JEX ne fait pas de miracles. Mais pour une dette mal notifiée, prescrite ou gonflée par des clauses abusives, il peut suffire à clore l'affaire. J'ai vu des créances de plusieurs milliers d'euros tomber sur ce seul fondement. Ça vaut la peine de vérifier avant de payer.