Quand on prend la trésorerie d'un CSE pour la première fois, la question du compte bancaire arrive vite. Le comité va recevoir deux dotations de l'employeur, chacune réservée à un usage différent. Où les loger ? Comment s'assurer que les flux restent lisibles pour les élus ?

En douze ans à couvrir la vie des entreprises et la gestion des instances représentatives pour DjVuZone, j'ai échangé avec des dizaines de trésoriers de CSE. La confusion entre les finances du comité et celles de l'entreprise reste l'un des premiers pièges rencontrés. Un compte dédié, ouvert au nom du CSE, est le point de départ de toute gestion saine.

Je passe ici en revue les obligations légales, les étapes d'ouverture, les solutions bancaires du marché et les paliers comptables. Pour les élus et trésoriers de comités de toutes tailles, qu'ils gèrent quelques milliers d'euros ou plusieurs millions.

Le CSE doit-il obligatoirement avoir un compte bancaire ?

Oui, dès lors que le CSE gère des budgets, l'ouverture d'un compte bancaire dédié s'impose presque toujours. La loi n'en fait pas une obligation formelle, mais la personnalité civile du CSE et les exigences de transparence comptable ne laissent pas beaucoup de marge. Pour tout comité gérant des flux financiers, même modestes, un compte distinct est la seule approche réellement sécurisée.

L'article L.2315-23 du Code du travail reconnaît au CSE la personnalité civile. Concrètement, c'est la personnalité civile reconnue par le Code du travail qui lui permet de contracter, d'ester en justice et de gérer son patrimoine en son propre nom, sans passer par l'employeur. Cette capacité juridique lui permet d'ouvrir un compte bancaire dédié, distinct de tout compte d'entreprise.

Cette séparation juridique n'est pas un détail technique. Les fonds du comité ne peuvent pas transiter durablement par le compte de l'employeur sans créer un risque pour les élus. Mélanger les deux trésoreries revient à effacer la frontière entre le patrimoine du CSE et celui de l'entreprise, ce que le droit social ne permet pas.

Les comités de moins de cinquante salariés ont des attributions réduites et ne perçoivent pas de budget de fonctionnement au sens strict. Dès qu'un tel comité organise des activités sociales et culturelles, un compte bancaire à son nom reste la solution la plus protectrice pour les élus et le trésorier.

Pourquoi ouvrir un compte dédié à son CSE ?

Ouvrir un compte au nom du CSE, c'est d'abord isoler les flux du comité de ceux de l'entreprise. Cette séparation garantit que les fonds destinés aux salariés ne se mélangent jamais à la trésorerie de l'employeur, ni comptablement ni juridiquement.

La traçabilité est centrale pour tout trésorier. Chaque dépense doit pouvoir être justifiée devant les élus, lors de la présentation annuelle des comptes. Un relevé bancaire propre au CSE est déjà un registre des mouvements, facilement exploitable en cas de question ou de contentieux.

Pour le trésorier lui-même, le compte dédié est une protection directe. En cas de litige ou d'audit, il peut démontrer que les moyens financiers alloués au CSE ont bien été utilisés conformément à leur destination. Sans compte distinct, la responsabilité personnelle du trésorier peut être mise en cause, même de bonne foi.

Les obligations comptables qui s'appliquent aux CSE supposent une organisation rigoureuse, variable selon la taille du comité. Un compte bancaire propre est le socle minimal de toute comptabilité sérieuse, quel que soit le palier d'obligation applicable.

Certaines instances représentatives l'oublient, mais le compte bancaire facilite aussi la relation avec les prestataires du CSE. Un IBAN au nom du comité rassure les prestataires de voyages et les organisateurs de billetterie. C'est un signal de sérieux qui simplifie les négociations.

Il n'existe aucun taux minimum légal pour le budget ASC : il dépend de votre accord d'entreprise ou de l'usage (souvent 0,5 % à 1 %).

AEP et ASC : les deux budgets du CSE n'ont pas les mêmes règles

Le CSE perçoit deux dotations distinctes de l'employeur, avec des règles d'utilisation strictes pour chacune. Confondre ces deux enveloppes est l'une des fautes les plus lourdes qu'un trésorier puisse commettre, et l'une des plus fréquentes dans les comités qui débutent.

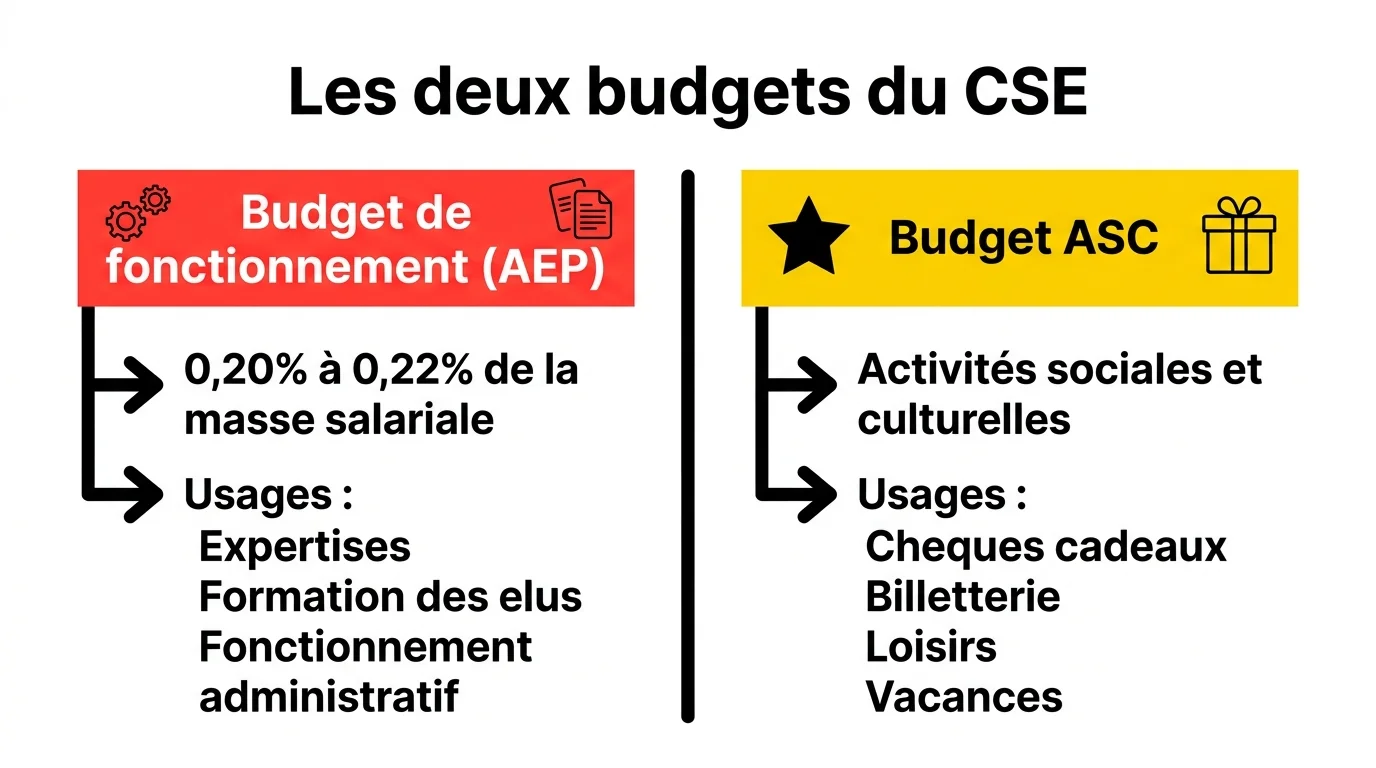

Le budget de fonctionnement (AEP)

Le budget de fonctionnement, aussi appelé budget AEP (attributions économiques et professionnelles), est calculé sur la masse salariale brute de l'entreprise. Son taux minimal est fixé à 0,20 % pour les entreprises de 50 à 1 999 salariés, et à 0,22 % à partir de 2 000 salariés. Il finance les expertises commandées par le CSE, la formation des élus, les abonnements à des publications spécialisées et le fonctionnement courant du secrétariat.

Ce budget est strictement réservé aux missions économiques du comité. Financer des activités sociales avec ces fonds est une faute de gestion susceptible d'engager la responsabilité du trésorier.

Le budget des activités sociales et culturelles (ASC)

Le budget ASC finance les prestations destinées aux salariés : chèques cadeaux, billetterie, séjours, loisirs, aides à la famille. Son montant, calculé pour financer des avantages collectifs au bénéfice de l'ensemble du personnel, n'est pas encadré par un taux légal minimal. Il découle d'un accord avec l'employeur ou des usages historiques de l'entreprise.

Dans les grandes entreprises, ce budget peut peser une part importante dans les ressources du CSE. À l'inverse du budget AEP, il ne peut pas financer les frais de fonctionnement du comité.

Séparation obligatoire et transferts possibles

La loi impose de suivre ces deux budgets de manière séparée. En pratique, cela se traduit par deux comptes distincts, ou par une comptabilité analytique permettant de retracer chaque flux de façon claire et indiscutable.

Le CSE peut transférer jusqu'à 10 % de l'excédent annuel d'un budget vers l'autre, dans les conditions prévues par les textes en vigueur. Cette souplesse doit rester l'exception : elle ne saurait compenser une absence de suivi rigoureux au quotidien.

Des solutions spécialisées permettent aujourd'hui de cloisonner ces deux enveloppes automatiquement. Certaines, comme le compte en banque CSE avec Leeto, intègrent nativement cette séparation AEP/ASC, ce qui allège considérablement le travail du trésorier. La gestion manuelle reste possible, mais elle exige une discipline comptable sans faille.

Comment ouvrir le compte bancaire du CSE : étapes et documents ?

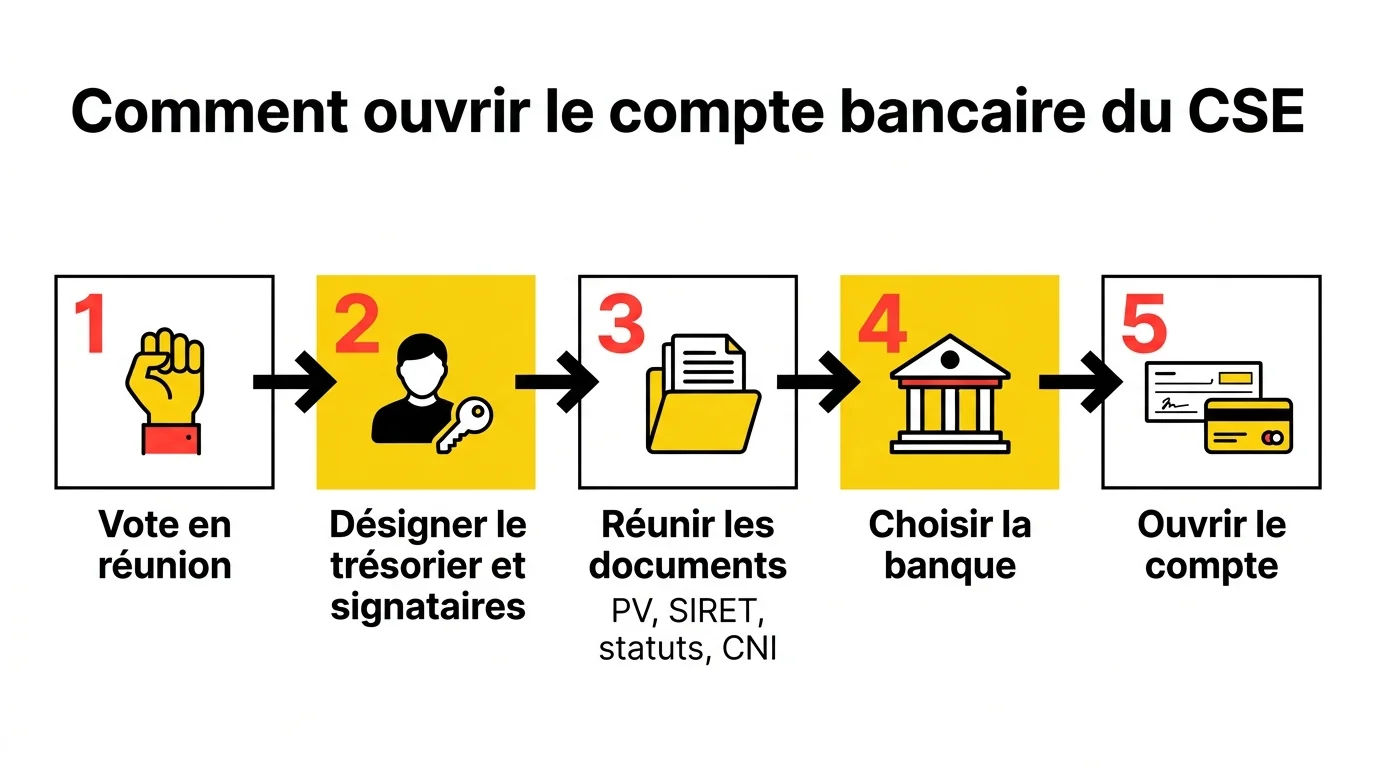

L'ouverture d'un compte bancaire au nom du CSE suit un protocole en cinq étapes. Chacune conditionne la suivante : une étape manquante peut bloquer la procédure auprès de l'établissement choisi.

Lors de mes échanges avec des trésoriers nouvellement élus, la constitution du dossier d'ouverture est souvent citée comme la phase la plus incertaine. Savoir exactement quels documents rassembler, dans quel ordre, évite des allers-retours inutiles avec la banque.

Étape 1 : voter la décision en réunion plénière

Le CSE doit d'abord délibérer et voter la décision d'ouvrir un compte bancaire lors d'une réunion plénière. Ce vote est consigné dans le procès-verbal (PV), qui est la première pièce justificative exigée par la banque. Sans ce PV signé par les membres, aucun établissement ne peut ouvrir le compte.

Étape 2 : désigner le trésorier et les signataires

Le trésorier est désigné parmi les membres élus du CSE. Les signataires autorisés à effectuer des opérations sur le compte sont nommément identifiés dans un second procès-verbal de désignation. Certains comités imposent une double signature au-delà d'un certain montant pour sécuriser les opérations importantes.

Étape 3 : rassembler les pièces du dossier

Le dossier comprend généralement ces pièces :

- Procès-verbal d'élection des membres du CSE

- Procès-verbal de désignation du trésorier et des signataires

- Numéro SIRET du CSE (délivré par la DREETS)

- Règlement intérieur du CSE

- Pièces d'identité en cours de validité des signataires

Étape 4 : choisir l'établissement

Le CSE est libre de choisir sa banque. Il peut se tourner vers une banque traditionnelle, une néobanque professionnelle ou une solution spécialisée pour les comités d'entreprise. Le choix dépend surtout de la taille du comité et des volumes de transactions attendus.

Étape 5 : finaliser la procédure d'ouverture

Une fois le dossier complet, l'ouverture du compte suit la procédure habituelle d'un compte professionnel, en agence ou entièrement en ligne selon l'établissement retenu. Les délais varient de quelques jours à quelques semaines selon les organismes.

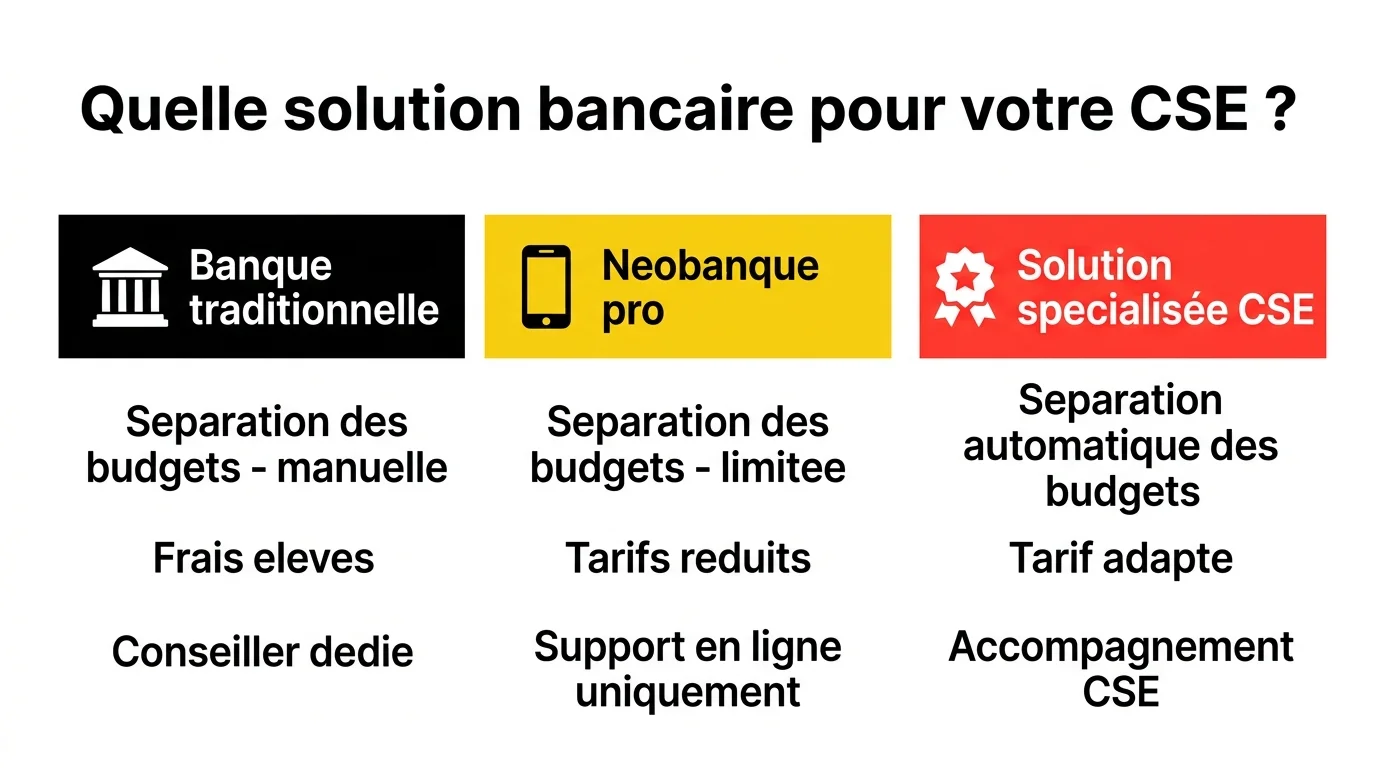

Banque traditionnelle, néobanque ou solution spécialisée ?

Le marché des comptes bancaires pour CSE a vraiment évolué ces cinq dernières années. Trois grandes catégories coexistent aujourd'hui, et le choix entre elles n'est pas anodin.

| Critère | Banque traditionnelle | Néobanque professionnelle | Solution spécialisée CSE |

|---|---|---|---|

| Séparation budgets AEP / ASC | Manuelle (deux comptes séparés) | Manuelle (deux comptes séparés) | Automatique ou native |

| Tarifs | Variables, souvent élevés | Généralement compétitifs | Variables selon prestataire |

| Accompagnement spécifique CSE | Absent ou très limité | Absent | Oui, dédié |

| Gestion en ligne et dématérialisation | Partielle | Complète | Oui, souvent intégrée |

Les banques traditionnelles misent sur la relation de proximité et les agences physiques, un atout pour les trésoriers peu à l'aise avec les outils numériques. En contrepartie, les offres pensées pour les CSE restent rares et les coûts peuvent être significatifs. Elles conviennent aux comités qui souhaitent gérer leur compte comme un compte professionnel classique.

Les néobanques professionnelles séduisent par leur agilité et leurs tarifs compétitifs. Elles conviennent aux trésoriers à l'aise avec le numérique et aux comités dont les flux sont simples. Mais leur fonctionnement est générique : la séparation AEP/ASC, par exemple, reste entièrement manuelle.

Les solutions spécialisées ont été conçues pour répondre aux contraintes particulières des comités d'entreprise : séparation automatique des budgets et tableaux de bord pensés pour les élus. Elles s'adressent en priorité aux comités dont la gestion est plus complexe ou qui souhaitent simplifier leur organisation interne.

Le critère décisif reste souvent la séparation automatique des deux budgets. Un petit CSE avec des flux limités peut s'en passer avec une discipline comptable rigoureuse. Un comité plus important, qui traite des centaines d'opérations par an, a tout intérêt à choisir une solution qui cloisonne ces enveloppes sans intervention manuelle.

Qui gère le compte bancaire du CSE ?

Le trésorier est le pivot de la gestion financière du comité : élu en séance plénière, il gère les opérations bancaires au quotidien et tient les comptes. C'est aussi la fonction la plus exposée du bureau, souvent sous-estimée jusqu'au premier désaccord en réunion.

La désignation des signataires est un acte formel, consigné dans un procès-verbal. Seuls les élus nommément désignés peuvent effectuer des opérations sur le compte. En cas de départ ou de fin de mandat d'un signataire, la banque doit être notifiée sans délai et les documents mis à jour.

Le trésorier rend compte de la gestion au moins une fois par an, pièces à l'appui. Les comités qui ont pris soin de dématérialiser les documents comptables y trouvent nettement moins de surprises lors de ce passage en revue. C'est une obligation légale, quel que soit le palier du comité.

Pour renforcer le contrôle interne, un second élu (souvent le secrétaire ou un membre du bureau) devrait effectuer des rapprochements périodiques entre les relevés bancaires et les justificatifs. Ce double regard évite les erreurs et protège le trésorier lui-même en cas de remise en question ultérieure.

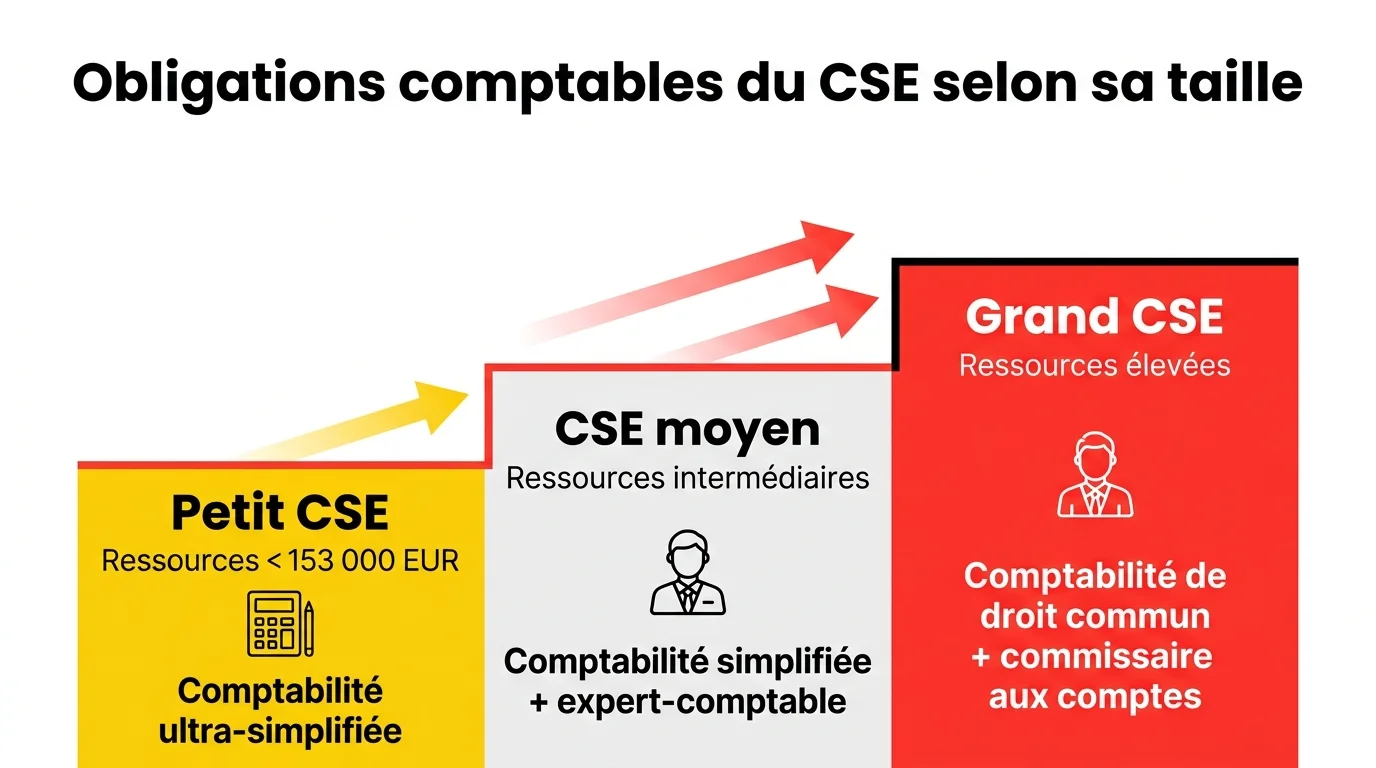

Les trois paliers comptables du CSE

Selon ses ressources et sa taille, un CSE ne fait pas face aux mêmes obligations comptables. Identifier le bon palier évite d'exposer le comité à des manquements et aux sanctions qui vont avec.

Comptabilité des petits CSE (ressources sous 153 000 €)

Les comités dont les ressources annuelles ne dépassent pas 153 000 euros bénéficient du régime le plus souple. Un livre de comptes retraçant les recettes et les dépenses suffit, sans obligation de recourir à un expert-comptable. La présentation annuelle des comptes aux élus reste obligatoire, quelle que soit la taille du comité.

À quel seuil l'expert-comptable devient-il obligatoire ?

Les CSE qui dépassent le seuil de 153 000 euros sans atteindre les critères du grand CSE sont soumis à une comptabilité simplifiée. C'est à ce niveau que le recours à un expert-comptable devient obligatoire pour certifier et présenter les comptes lors de l'assemblée annuelle des élus. Cette obligation vise à garantir la fiabilité des informations financières transmises aux membres.

Le régime de droit commun pour les grands CSE

Un CSE entre dans la catégorie « grand » dès qu'il dépasse deux de ces critères : plus de 50 salariés permanents affectés aux tâches administratives, un bilan dépassant 3,1 millions d'euros, ou des ressources annuelles au-delà de 1,55 million. Ce comité est alors soumis à la comptabilité de droit commun et doit nommer un commissaire aux comptes.

Quel que soit le palier applicable, les pièces justificatives (factures, bons de commande, relevés bancaires) doivent être conservées et mises à disposition lors de la présentation annuelle des comptes. Ces pièces restent soumises aux durées légales de conservation applicables aux documents comptables, quel que soit le régime du comité.

Un CSE qui ne respecte pas ses obligations comptables s'expose à des tensions lors de l'approbation des comptes par les élus. En cas de refus d'approbation, la responsabilité du trésorier peut être examinée. Une comptabilité tenue à jour, calée sur le bon palier, écarte ces situations délicates.

Les erreurs fréquentes à éviter (et le placement des excédents)

La première erreur est de mélanger les deux budgets sur un seul compte sans les distinguer en comptabilité. En cas de contrôle ou de contestation par un élu, il devient impossible de prouver que des prestations exonérées de cotisations sociales ont bien été accordées dans les règles ou que chaque dépense a respecté les conditions d'affectation. Cette confusion peut engager la responsabilité du trésorier, même en l'absence de toute malveillance.

J'ai observé ce cas à plusieurs reprises lors de reportages sur des comités de taille moyenne : des trésoriers de bonne foi, convaincus de bien gérer, se retrouvaient incapables de distinguer les flux lors d'une demande d'élu. La leçon est toujours la même : la séparation doit être systématique dès le premier euro perçu.

Oublier de mettre à jour les signataires après un changement d'élus est une source fréquente de blocage. Un trésorier sortant qui reste référencé comme signataire auprès de la banque crée une vulnérabilité pratique et juridique. La mise à jour doit être effectuée dès la fin du mandat, sans attendre la prochaine réunion.

Ne pas conserver les justificatifs est sans doute la lacune la plus coûteuse sur le long terme. Même les petits CSE en régime ultra-simplifié doivent être en mesure de produire les preuves de leurs dépenses. Un dossier simple, physique ou numérique, suffit à condition qu'il soit tenu rigoureusement à jour.

Enfin, laisser une trésorerie importante sans la faire fructifier est une occasion manquée pour le comité. La décision de placer les excédents de trésorerie sur des produits sécurisés (livrets, comptes à terme) relève du règlement intérieur du CSE et suppose une validation par les élus. C'est une décision collective, pas individuelle.

FAQ - Compte bancaire du CSE

Le CSE est-il obligé d'ouvrir un compte bancaire ?

La loi ne prévoit pas d'obligation formelle pour chaque comité, mais la personnalité civile du CSE, reconnue par l'article L.2315-23 du Code du travail, lui confère la capacité d'ouvrir un compte en son nom propre. Dès que le CSE gère des budgets, un compte dédié s'impose pour respecter les exigences de transparence et protéger la responsabilité du trésorier. En pratique, aucun comité qui gère des flux financiers ne peut raisonnablement s'en passer.

Qui peut ouvrir le compte bancaire du CSE ?

Le compte est ouvert au nom du CSE. Le trésorier et les signataires désignés en réunion plénière agissent en son nom ; leurs identités figurent dans un procès-verbal de désignation, qui fait partie des documents exigés par la banque. L'employeur n'est pas partie à cette démarche : l'indépendance du comité est ici pleine et entière.

Faut-il deux comptes bancaires distincts pour un CSE ?

La loi impose de séparer le suivi du budget de fonctionnement (AEP) et du budget des activités sociales et culturelles (ASC), mais elle n'exige pas nécessairement deux comptes bancaires distincts. Une comptabilité analytique rigoureuse peut suffire. En pratique, deux comptes séparés simplifient la gestion et réduisent les risques d'erreur lors de la présentation aux élus.

Quels documents faut-il pour ouvrir le compte d'un CSE ?

Le dossier habituel comprend les PV d'élection et de désignation des signataires, le SIRET du comité (obtenu auprès de la DREETS), le règlement intérieur et les pièces d'identité des signataires habilités à opérer sur le compte. Certains établissements peuvent exiger des documents complémentaires.

Le CSE de moins de 50 salariés doit-il avoir un compte bancaire ?

Les entreprises de moins de cinquante salariés disposent d'un CSE aux attributions réduites, qui ne perçoit pas de budget de fonctionnement au sens strict. Si ce comité organise des activités sociales et culturelles, ouvrir un compte dédié reste la façon la plus sûre de gérer ces flux. Ce n'est pas une obligation légale stricte, mais les élus en sortent mieux protégés.

Peut-on changer la banque du CSE en cours de mandat ?

Oui, le CSE peut changer d'établissement bancaire à tout moment, sur décision votée en réunion plénière. La procédure implique d'ouvrir le nouveau compte et de transférer les fonds. La clôture de l'ancien suit. Un procès-verbal de délibération est nécessaire, et la mise à jour des coordonnées bancaires auprès de l'employeur (pour les virements de subventions) ne doit pas être oubliée.