La réforme du seuil de TVA à 25 000 euros a fait couler beaucoup d'encre en 2025, avant d'être purement et simplement abandonnée par le législateur. Résultat : pas mal d'auto-entrepreneurs ne savent plus trop quel montant surveiller réellement pour leur activité, entre l'ancienne règle et celle qui n'a jamais vu le jour.

Les seuils officiels de 2026 n'ont pas bougé, et la chronologie de cette réforme avortée vaut la peine d'être racontée. La question qui intéresse vraiment, c'est ce qui se passe le jour où vous dépassez votre plafond de franchise en base.

La franchise en base de TVA, comment ça marche pour un auto-entrepreneur ?

La franchise en base de TVA, prévue par l'article 293 B du Code général des impôts, dispense les petites entreprises, dont les auto-entrepreneurs, de facturer et de déclarer la TVA tant que leur chiffre d'affaires reste sous un certain seuil. En dessous, aucune TVA ne s'applique sur vos ventes.

À la clé, deux contraintes lourdes en moins : la déclaration périodique de TVA auprès de l'administration fiscale, et la gestion de la TVA collectée puis reversée. Vous facturez vos clients hors taxes, ce qui simplifie votre comptabilité au quotidien.

J'ai créé mon activité de rédaction en 2019, et la franchise en base a été la première règle fiscale que j'ai vraiment comprise, bien avant les subtilités du régime micro. Sur ma première facture, la mention légale obligatoire m'a semblé presque trop simple pour être vraie.

Il s'applique par défaut dès la création de votre activité, sans démarche particulière à effectuer, et concerne l'ensemble des micro-entrepreneurs, quelle que soit leur activité, tant qu'ils respectent les seuils correspondants. Cette simplicité a une contrepartie directe : vous ne pouvez pas récupérer la TVA que vous payez vous-même sur votre matériel informatique ou vos logiciels professionnels, tant que vous restez sous les seuils.

La franchise en base ne dispense pas de toutes les obligations fiscales : l'URSSAF le rappelle dans sa fiche sur la franchise de TVA pour auto-entrepreneurs, régulièrement mise à jour. Vous devez tout de même déclarer votre chiffre d'affaires à l'URSSAF selon votre périodicité habituelle, mensuelle ou trimestrielle, pour le calcul de vos cotisations sociales.

La TVA et les cotisations sociales ne répondent pas aux mêmes règles. La confusion entre les deux est fréquente chez les nouveaux auto-entrepreneurs, alors que les seuils et les administrations concernées n'ont rien en commun.

Sur vos prix face à des clients particuliers aussi, l'effet est direct : sans TVA à ajouter, votre tarif affiché correspond exactement à ce que le client paie, ce qui simplifie la lecture de vos devis.

Les montants du seuil de TVA en 2026, activité par activité

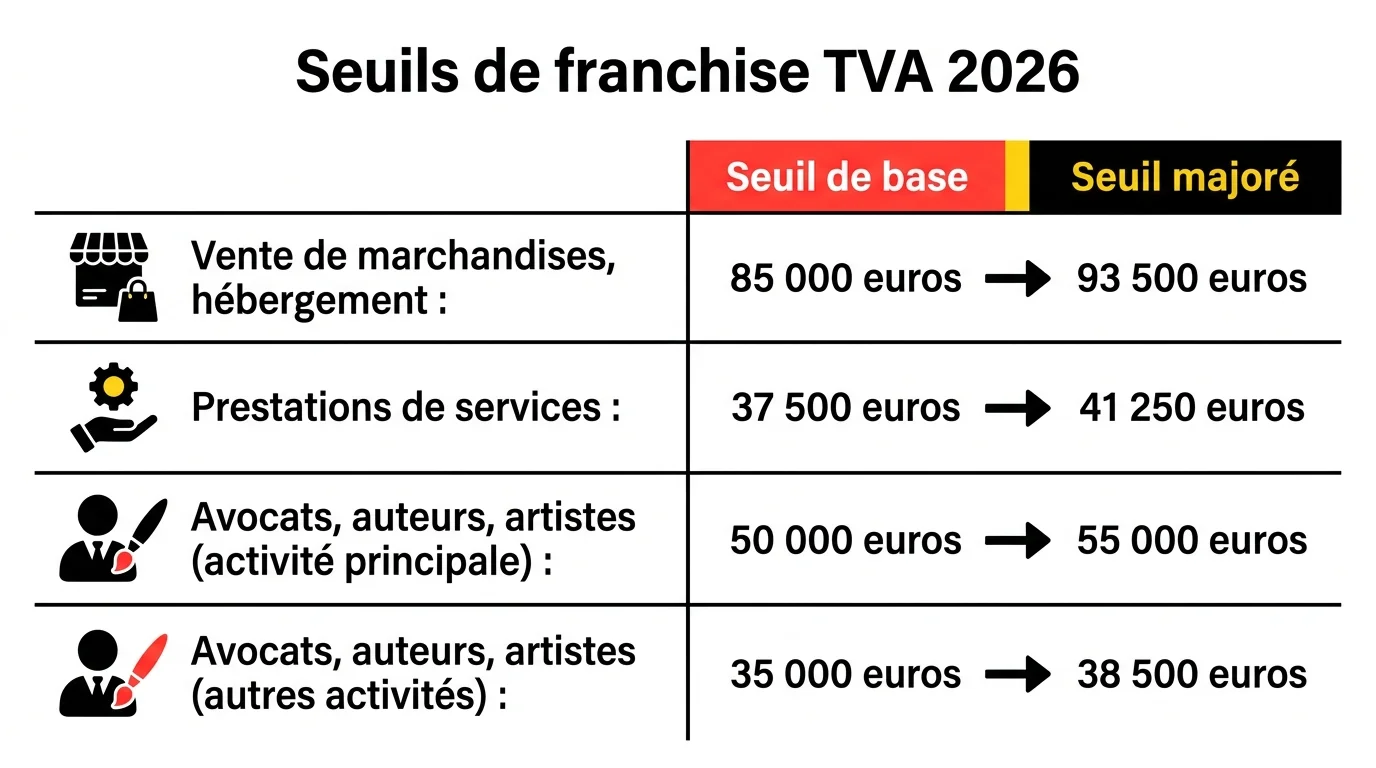

Les seuils de la franchise en base de TVA n'ont pas changé pour 2026 : ce sont toujours ceux fixés par l'article 293 B du CGI, avant la tentative de réforme de 2025. Ils varient selon la nature de votre activité, avec pour chaque catégorie un seuil de base et un seuil majoré.

Le seuil de base correspond au plafond à ne pas dépasser pour rester en franchise. Le seuil majoré, plus élevé, laisse une marge de tolérance ponctuelle avant de basculer réellement dans l'assujettissement. Ces seuils s'apprécient en principe sur l'année civile précédente, avec une vérification en cours d'année pour le seuil majoré : c'est votre chiffre d'affaires réalisé l'année N-1 qui détermine si vous restez en franchise l'année N. Ces montants s'appliquent à l'ensemble des redevables concernés par l'article 293 B, pas uniquement aux auto-entrepreneurs. Le statut juridique ne change rien au calcul du seuil, seule la nature de l'activité compte.

| Activité | Seuil de base | Seuil majoré |

|---|---|---|

| Ventes de marchandises, vente à consommer sur place, prestations d'hébergement | 85 000 € | 93 500 € |

| Prestations de services (BIC et BNC) | 37 500 € | 41 250 € |

| Avocats, pour leur activité propre à la profession ; auteurs et artistes-interprètes, pour leurs droits d'auteur ou leur activité artistique | 50 000 € | 55 000 € |

| Avocats, pour leurs autres activités ; auteurs et artistes-interprètes, pour leurs autres opérations | 35 000 € | 38 500 € |

Ce tableau couvre les quatre catégories prévues par le Code général des impôts. La grande majorité des auto-entrepreneurs relève des deux premières lignes : la vente de marchandises, par exemple pour ceux qui choisissent de vendre sur Amazon, d'un côté, les prestations de services de l'autre.

Un point mérite d'être précisé pour les activités mixtes. Un auto-entrepreneur qui vend à la fois des marchandises et des prestations de services doit respecter le seuil global de 85 000 €, à condition que la partie services ne dépasse pas 37 500 €.

Et dans les DROM ?

Des seuils spécifiques s'appliquent dans les départements et régions d'outre-mer, un cadre que fixe également l'article 293 B du CGI pour ces territoires. Ils diffèrent de ceux applicables en métropole et en Corse, avec des règles propres à chaque territoire.

Si votre activité est basée en Guadeloupe, en Martinique, en Guyane, à La Réunion ou à Mayotte, mieux vaut vérifier votre situation directement auprès de votre centre des impôts, plutôt que de vous fier à un montant générique valable en métropole.

Autre nuance utile pour une création en cours d'année : le seuil de TVA s'apprécie au prorata du temps d'activité, et non sur une année pleine. Un auto-entrepreneur qui démarre en cours d'année ne dispose donc pas de la totalité du seuil annuel pour sa première période d'activité.

Le faux seuil à 25 000 €, pourquoi la réforme a-t-elle été abandonnée ?

La loi de finances pour 2025 avait prévu d'unifier tous ces seuils sous un plafond unique de 25 000 €, avec un seuil majoré à 27 500 €. L'objectif affiché était de simplifier les règles et de rapprocher le régime de la franchise en base de TVA des standards européens.

La proposition a immédiatement suscité une vague de protestations chez les indépendants. Un seuil unique à 25 000 € aurait fait basculer dans l'assujettissement à la TVA une large partie des prestataires de services, jusque-là protégés par le seuil de 37 500 €.

J'ai suivi cet épisode de très près en 2025, en tant que rédacteur travaillant sous ce même seuil de services. Les textes ont changé plusieurs fois en quelques mois, et la seule façon de ne pas se tromper était de vérifier directement les sources officielles plutôt que de se fier aux premières annonces relayées sur les réseaux.

Face à la mobilisation, la réforme a d'abord été suspendue. Elle a ensuite été définitivement supprimée par la loi n° 2025-1044 du 3 novembre 2025, dont l'intitulé complet résume l'intention du législateur : « visant à garantir un cadre fiscal stable, juste et lisible pour nos micro-entrepreneurs et nos petites entreprises ».

Le seuil unique à 25 000 € n'a donc jamais été appliqué.

Les seuils réellement applicables en 2026 sont donc bien ceux du tableau précédent, inchangés depuis avant la tentative de réforme. Pourtant, alors que le service public a confirmé que le seuil unique de TVA abandonné ne reviendrait pas, plusieurs guides en ligne continuent de mentionner un seuil unique à 25 000 €, une information périmée qui circule encore largement sur le web.

La leçon à retenir pour toute information fiscale trouvée en ligne est simple : vérifier la date de publication et recouper avec un texte officiel avant de s'y fier. Un guide publié début 2025 pouvait être exact à l'époque et totalement obsolète quelques mois plus tard.

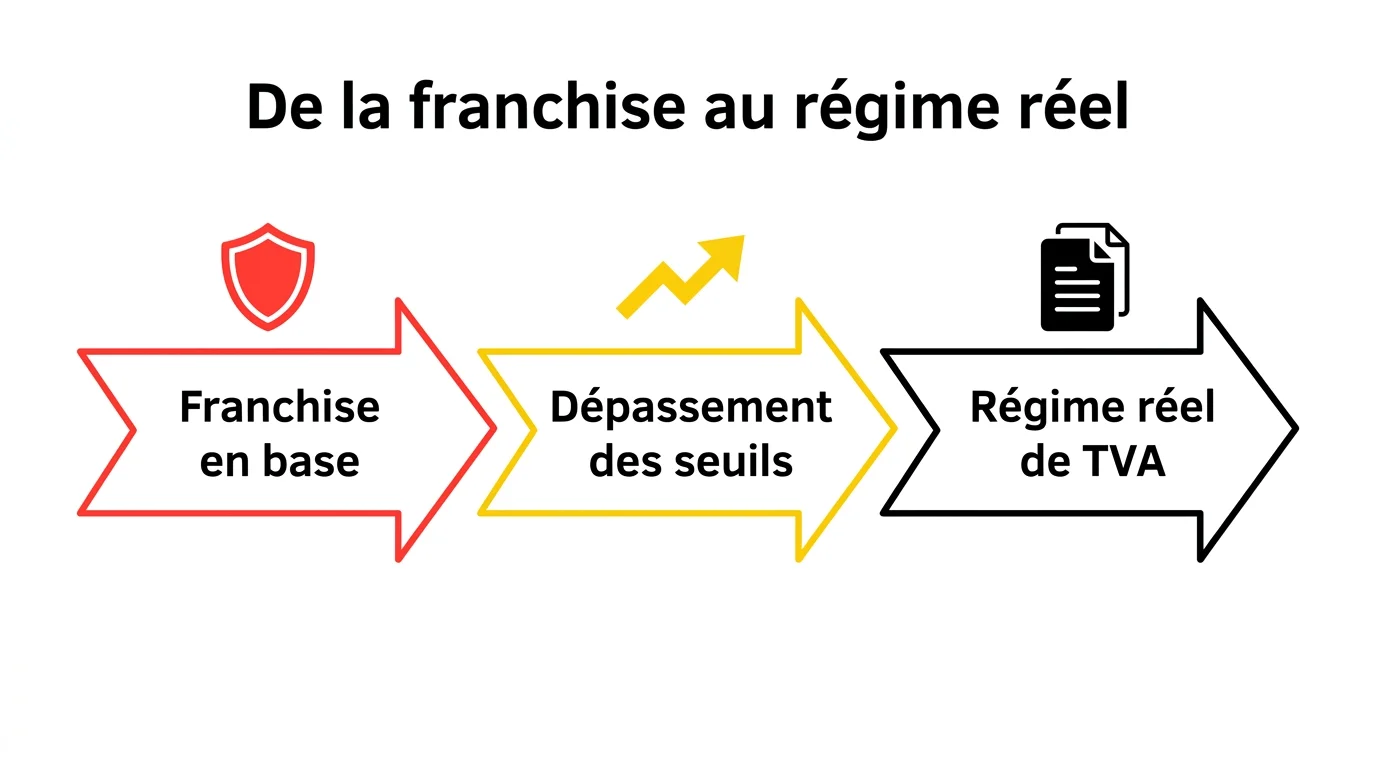

Dépassement du seuil, ce qui se passe concrètement

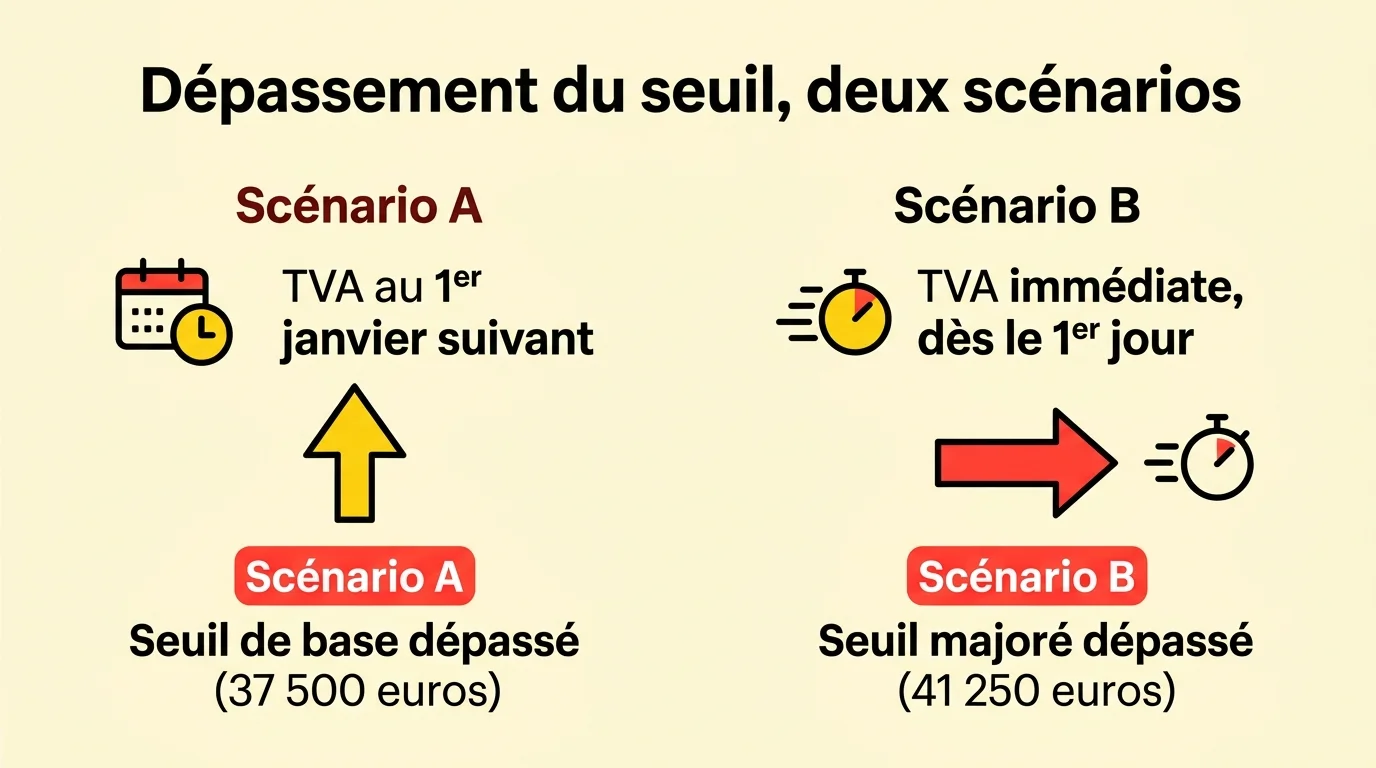

Dépasser son seuil de TVA n'a rien d'automatique ni d'immédiat dans tous les cas. Les conséquences dépendent du seuil concerné, celui de base ou celui majoré, et du moment où le dépassement intervient dans l'année.

Seuil de base ou seuil majoré, deux scénarios différents

Si vous dépassez le seuil de base sans franchir le seuil majoré, rien ne change dans l'immédiat. Vous n'êtes tenu de devenir redevable de la TVA qu'à compter du 1er janvier de l'année suivante, ce qui vous laisse le temps de vous organiser.

Si en revanche vous franchissez le seuil majoré en cours d'année, la bascule est immédiate. Vous devenez redevable de la TVA dès le premier jour du dépassement, sans délai de tolérance supplémentaire.

Depuis le 1er janvier 2025, une règle supplémentaire encadre ces situations récurrentes. Il n'est plus possible de dépasser le seuil de base deux années consécutives sans devenir redevable de la TVA, même si le seuil majoré n'est jamais atteint.

Anticiper avant le seuil majoré change beaucoup de choses. Vous pouvez trouver le bon freelance pour déléguer certaines tâches administratives pendant que vous mettez tout en ordre. Ouvrir un compte professionnel dédié, ou au moins isoler la part de trésorerie correspondant à une future TVA, évite les mauvaises surprises le jour du basculement.

Vos nouvelles obligations une fois la TVA due

Le jour où vous devenez redevable, plusieurs changements s'appliquent en même temps. Vous devez désormais facturer toutes vos ventes toutes taxes comprises, en appliquant le taux de TVA correspondant à votre activité.

La mention « TVA non applicable, article 293 B du CGI » disparaît de vos factures, remplacée par le montant de TVA collecté. Il faut aussi déclarer et reverser cette TVA selon la périodicité de votre régime, mensuelle, trimestrielle ou annuelle. Vos outils de facturation demandent souvent une révision à ce stade, pour qu'ils calculent automatiquement la TVA collectée et éditent des factures conformes aux nouvelles règles.

Cette bascule demande une vraie adaptation de votre trésorerie. La TVA que vous collectez ne vous appartient pas : elle transite par votre compte avant d'être reversée à l'administration fiscale.

Régime réel simplifié ou normal, lequel s'applique à vous ?

Une fois redevable de la TVA, vous basculez dans un régime réel, simplifié ou normal selon votre chiffre d'affaires. La différence principale tient au rythme de vos déclarations : allégé pour le régime simplifié, plus fréquent pour le régime normal.

En régime réel simplifié, la déclaration reste annuelle, avec deux acomptes versés en cours d'année. En régime réel normal, la déclaration devient mensuelle ou trimestrielle selon le montant de TVA due, avec un suivi comptable plus rigoureux, souvent délégué à un expert-comptable à ce stade.

Le choix entre ces deux régimes n'est pas toujours librement décidé : il dépend directement du montant de TVA que vous collectez une fois redevable. Votre expert-comptable ou l'administration fiscale vous indiquera lequel s'applique à votre situation.

Dans les deux cas, anticipez ce changement avec votre expert-comptable ou votre outil de gestion, plutôt que de le découvrir au moment de la première déclaration.

Seuil de TVA et plafond du régime micro, deux limites à ne pas confondre

Le seuil de TVA et le plafond de chiffre d'affaires du régime micro-entreprise sont deux notions totalement distinctes, et pourtant fréquemment confondues. Franchir l'un ne veut pas dire franchir l'autre, ni inversement.

Le plafond du régime micro-entreprise détermine si vous pouvez rester sous ce statut fiscal et social simplifié. Pour les revenus 2026, il s'élève à 203 100 € pour les activités de vente et d'hébergement, et à 83 600 € pour les prestations de services relevant des BIC ou pour les activités libérales relevant des BNC. Le service public détaille ces montants activité par activité dans sa fiche sur les seuils de la micro-entreprise.

Un cas particulier concerne la location de meubles de tourisme non classés, avec un plafond spécifique fixé à 15 000 €. Ce montant, plus bas que les autres, s'explique par le régime fiscal particulier de cette activité.

Un auto-entrepreneur en services peut très bien dépasser le seuil de TVA de 37 500 € tout en restant largement sous le plafond micro de 83 600 €. Il perd alors la franchise en base tout en conservant son statut de micro-entrepreneur. Les deux limites reposent d'ailleurs sur la même donnée de départ, le chiffre d'affaires encaissé, d'où la confusion fréquente. Pourtant, elles ne protègent pas la même chose : l'une votre statut fiscal simplifié, l'autre votre exonération de TVA.

Retenir cette distinction évite bien des erreurs de gestion. Le seuil de TVA se surveille en continu, tandis que le plafond micro conditionne le maintien de votre statut d'une année sur l'autre.

Première année d'activité, le calcul du prorata temporis

La première année, le plafond du régime micro s'apprécie au prorata du nombre de jours d'activité, et non sur l'année complète. L'administration fiscale donne un exemple officiel pour illustrer ce calcul.

Pour une activité de vente créée le 31 janvier 2026, le calcul est le suivant : 203 100 € multiplié par 335 jours restants sur 365, soit un plafond ajusté de 186 407 € pour cette première période d'activité.

Ce même principe de prorata s'applique de façon générale à la première année, quelle que soit la date de création en cours d'exercice. Plus la création intervient tard dans l'année, plus le plafond ajusté se réduit proportionnellement.

Seul le plafond du régime micro suit ce calcul prorata, pas le seuil de TVA, qui garde sa propre logique de franchissement présentée plus haut.

Facturer avec ou sans TVA en pratique

Connaître vos seuils ne suffit pas : la facturation soulève ses propres questions, bien concrètes. Les règles diffèrent selon que vous êtes en franchise en base ou déjà redevable de la TVA.

La mention obligatoire sur vos factures

Tant que vous restez sous les seuils, chacune de vos factures doit porter la mention « TVA non applicable, article 293 B du CGI », sans possibilité de la remplacer par une autre formulation : elle n'a rien de facultatif.

Un client m'a un jour demandé pourquoi il n'y avait pas de TVA sur ma facture. Depuis, je vérifie systématiquement que la mention y figure avant l'envoi, un réflexe devenu automatique une fois le premier modèle de facture configuré correctement.

L'absence de cette mention, ou une formulation incorrecte, peut être considérée comme une irrégularité par l'administration fiscale : le BOFiP le rappelle parmi les conséquences fiscales de la franchise pour les redevables concernés. Un modèle de facture vérifié dès la création de l'activité, puis à chaque changement de statut, évite ce genre de désagrément.

Taux, option volontaire et facturation électronique

Redevable, vous appliquez plusieurs taux de TVA possibles selon votre activité : le taux normal de 20 %, ainsi que des taux réduits de 10 %, 5,5 % ou 2,1 % pour certains biens et services. Le taux applicable dépend de la nature exacte de votre prestation ou de votre vente.

Vous pouvez aussi choisir la TVA volontairement avant même d'atteindre les seuils. L'intérêt : elle permet de récupérer la TVA payée sur vos achats professionnels, matériel ou logiciels.

Un autre chantier concerne tous les auto-entrepreneurs, qu'ils soient redevables ou non : la facturation électronique. À partir du 1er septembre 2026, conformément au calendrier de la facturation électronique fixé par les pouvoirs publics, toutes les entreprises devront être en mesure de recevoir des factures électroniques. Un an plus tard, au 1er septembre 2027, les micro-entreprises et petites entreprises, dont les auto-entrepreneurs, devront elles-mêmes émettre leurs factures sous ce format et transmettre les données correspondantes via l'e-reporting. Dans les faits, la réforme impose de passer par une plateforme agréée pour émettre et recevoir vos factures, que vous soyez redevable de la TVA ou encore en franchise.

Un an sépare les deux échéances, largement de quoi s'y préparer plutôt que de découvrir l'obligation à la dernière minute.

Questions fréquentes sur le seuil de TVA

Le seuil de 25 000 € existe-t-il encore ?

Non. Ce seuil unique, prévu par la loi de finances pour 2025, a été suspendu puis définitivement supprimé par la loi n° 2025-1044 du 3 novembre 2025. Les seuils applicables en 2026 restent ceux de l'article 293 B du CGI, par catégorie d'activité.

Que se passe-t-il si je dépasse le seuil en cours d'année ?

Tout dépend du seuil franchi. Un dépassement du seuil de base entraîne la TVA à partir du 1er janvier suivant, tandis qu'un dépassement du seuil majoré rend redevable dès le premier jour du dépassement.

Le seuil de TVA est-il le même que le plafond auto-entrepreneur ?

Non. Le plafond du régime micro et le seuil de TVA ne se recouvrent pas : le premier s'élève à 203 100 € ou 83 600 € selon l'activité pour 2026, le second reste plus bas et varie aussi par catégorie.

Quelle mention dois-je faire figurer sur mes factures en franchise ?

La mention obligatoire est « TVA non applicable, article 293 B du CGI ». Elle doit apparaître sur chaque facture tant que vous restez sous les seuils applicables à votre activité.

Puis-je choisir de facturer la TVA volontairement ?

Oui, choisir de facturer la TVA volontairement reste possible avant même d'atteindre les seuils. L'avantage principal : récupérer la TVA déjà réglée sur vos achats professionnels, ordinateur, logiciels ou autre matériel lié à l'activité.

Quand devrai-je émettre des factures électroniques ?

À partir du 1er septembre 2026, vous devrez pouvoir recevoir des factures électroniques. Dès le 1er septembre 2027, les auto-entrepreneurs devront eux-mêmes émettre leurs factures sous ce format, avec l'e-reporting associé.

Les seuils sont stables en 2026, à vous de garder l'œil sur votre chiffre d'affaires

Après l'épisode du seuil unique à 25 000 €, les règles applicables en 2026 ont au moins le mérite d'être stabilisées par la loi du 3 novembre 2025. Reste à les surveiller mois après mois.

Le réflexe le plus utile reste de suivre votre chiffre d'affaires cumulé à chaque déclaration URSSAF, plutôt que d'attendre la fin d'année pour faire le calcul, y compris quand on cherche aussi à gagner de l'argent sur TikTok en parallèle de son activité principale. Un tableau de suivi simple, mis à jour à chaque encaissement, suffit à anticiper un dépassement plusieurs mois à l'avance.

Pour une question précise sur votre situation, le site des impôts et l'espace URSSAF restent les meilleures sources : les montants y sont mis à jour en temps réel.